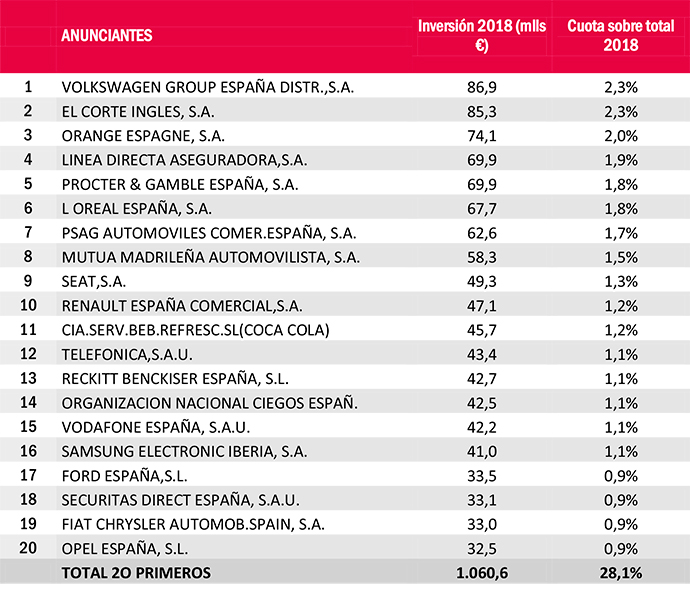

Volkswagen lidera el ranking de anunciantes por inversión publicitaria dado a conocer por Infoadex durante un acto celebrado en Madrid. La firma automovilística fue la que más presupuesto destinó a sus acciones de marketing y publicidad durante 2018 (86,9 millones de euros) desbancando de la primera posición a El Corte Inglés, que pasa a ocupar la segunda plaza, seguido de Orange.

La suma de la inversión publicitaria de los 20 primeros anunciantes de España en el año pasado supone el 28,1% (1.060,6 millones de euros, del total de la actividad controlada por Infoadex.

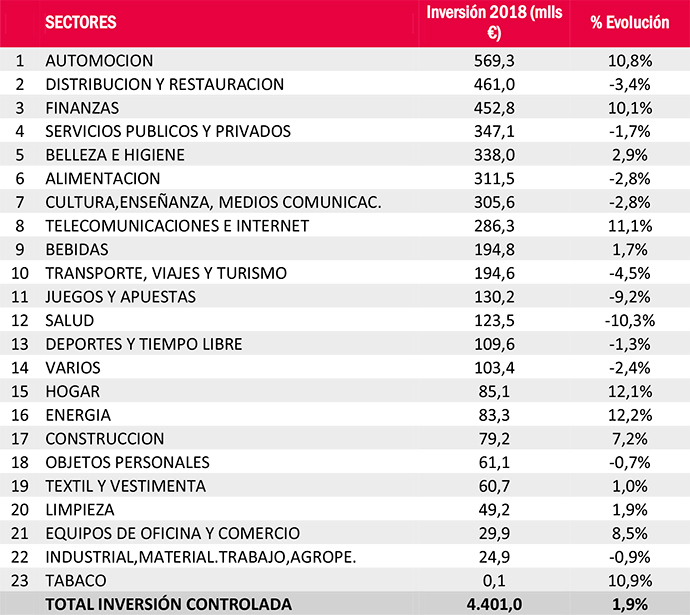

Así mismo, el primer sector por volumen de inversión en 2018 fue Automoción, con 569,3 millones de euros, un 10,8% más que en 2017. Distribución y Restauración (461 millones de euros) y Finanzas (452,8 millones de euros), ocupan la segunda y tercera posición. Entre los 10 primeros sectores aglutinan el 78,6% del total de inversión publicitaria controlada.

Quinto año de crecimiento

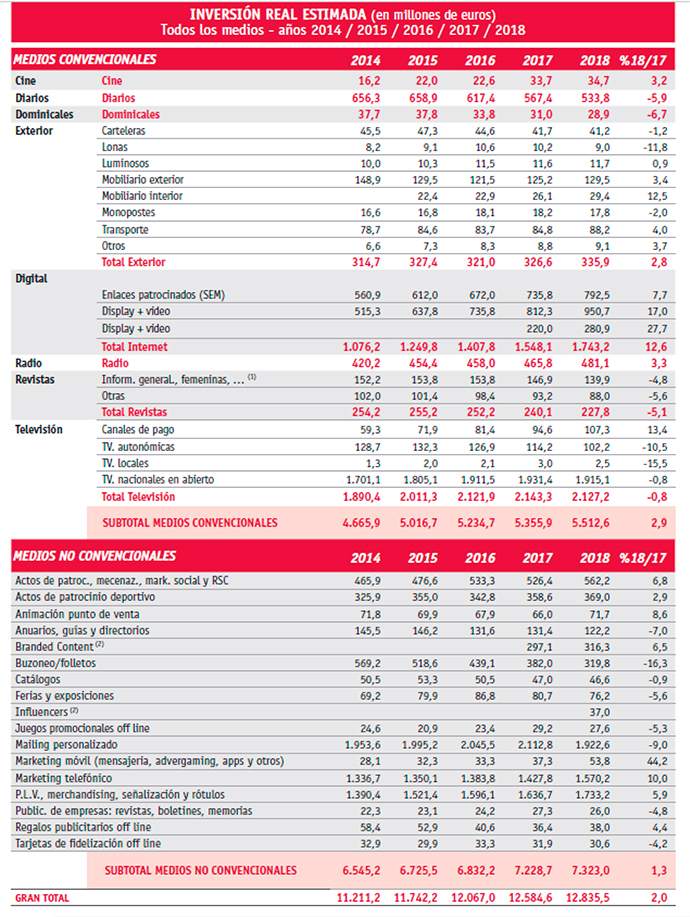

Según los datos presentados por Infoadex, en 2018 la inversión publicitaria creció un 2%, situándose en 12.835,5 millones de euros, frente a los 12.584,6 millones de 2017, año en el que el incremento fue algo menor, concretamente de un 1,8% . Se enlazan así cinco años de crecimiento irregular, con altos y bajos que no permiten lanzarse claramente al optimismo. Además, de cara a 2019, los expertos de Infoadex tampoco se muestran especialmente esperanzados, ya que tradicionalmente «la inversión publicitaria huye de los años electorales».

Cae la inversión en TV

La inversión real estimada en medios convencionales alcanzó los 5.512,6 millones de euros durante el año 2018, cifra que representa un crecimiento del 2,9% sobre la registrada en 2017. Durante el año analizado, todos los medios escritos sufrieron caídas en sus ratios de inversión (diarios -5,9%, revistas -5,1% y dominicales -6,7%). El resto de los medios convencionales incrementaron sus cifras de negocio, salvo TV que sufre una caída del -0,8.

La televisión que continúa siendo el primer medio por volumen de negocio, con una participación del 38,6% del conjunto de medios convencionales, ha disminuido 1,4 puntos con respecto al porcentaje que tenía en 2017. La caída de inversión experimentado por este medio en el año 2018 fue del -0,8%, situando su cifra en 2.127.2 millones de euros frente a los 2.143,3 millones del año anterior. La inversión real estimada alcanzada por las televisiones nacionales en abierto se situó en una cifra de 1.915,1 millones de euros, con una disminución del -0,8% sobre los 1.931,4 millones que este grupo registró en el año 2017, en tanto que las televisiones autonómicas recibieron 102,2 millones de euros, lo que significó una caída del -10,5% en su cifra de inversión. En canales de pago el total invertido en 2018 fue de 107,3 millones, cifra que representó un 13,4% superior a la del año anterior, que fue de 94,6 millones de euros. En las televisiones locales se registró un decrecimiento del -15,5% con respecto al 2017, lo que situó su cifra de inversión en 2,5 millones de euros.

Grupo Mediaset España, líder por su cifra absoluta, se ha situado en 2018 en una inversión de 922,0 millones registrando un decrecimiento del -0,5% frente al mismo periodo del año anterior y alcanza una cuota del 43,3% de la inversión en televisión.

Grupo Atresmedia obtiene una facturación publicitaria de 862,0 millones frente a los 887,0 millones de 2017, consiguiendo una cuota de mercado del 40,5% en 2018, lo que ha supuesto un decrecimiento en el volumen de inversión del -2,8%.

Digital consolidó su segunda posición por volumen de inversión dentro de los medios convencionales y en su conjunto tuvo un crecimiento en 2018 del 12,6%, con un volumen de inversión publicitaria de 1.743,2 millones de euros frente a los 1.548,1 millones de 2017. El porcentaje que Digital supone sobre el total de la inversión en el año 2017 en el capítulo de medios convencionales fue del 31,6%.

Medios no convencionales

En el año 2018 la inversión real estimada en medios no convencionales se situó en 7.323,0 millones de euros, lo que supone un crecimiento de la inversión interanual del 1,3% con respecto a los 7.228,7 millones que se registraron en el año anterior.

Ordenando los medios de mayor a menor según su cifra de inversión, el que mayor porcentaje alcanzó fue el mailing personalizado, que representa un 26,3% del total de los medios no convencionales. En 2018 recibió una inversión de 1.922,6 millones de euros frente a los 2.112,8 millones recibidos en el año anterior, habiendo experimentado un decremento interanual del -9%.

En el mailing personalizado se incluyen todos los envíos personalizados a domicilio y lugares de trabajo, lo que se denomina “mailing con respuesta y publicidad directa”, y no se contemplan los gastos que corresponden al franqueo de los envíos.

El segundo medio de este grupo por su cifra de inversión es P.L.V., merchandising, señalizaciones y rótulos, cuya cuota de participación sobre la suma total de este grupo de medios es del 23,7%. En 2018 este medio ha experimentado un crecimiento de su cifra del 5,9% alcanzando los 1.733,2 millones de euros frente los 1.636,7 millones que mostraba en el año precedente.

Aparece en tercer lugar la inversión publicitaria del marketing telefónico que en 2018 se ha situado en una cifra de 1.570,2 millones de euros, lo que ha supuesto un incremento del 10% respecto a los 1.427,8 millones de 2017. El marketing telefónico representa un 21,4% sobre los 7.323,0 millones de euros que aporta la inversión total de los medios no convencionales.

Inversión publicitaria y PIB

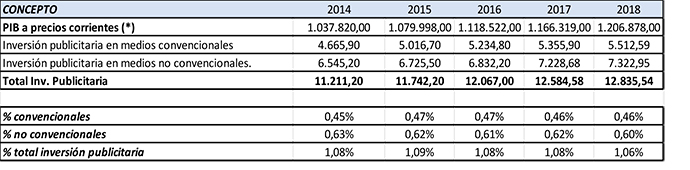

En los resultados del ejercicio 2018 se registra un crecimiento del volumen interanual de la inversión tanto en los medios convencionales como en los medios no convencionales, pero al ser estos incrementos inferiores al experimentado por el dato provisional del PIB, el índice conjunto sobre este indicador se sitúa en el 1,06%, dos centésimas por debajo de la cifra obtenida en 2017.

En lo que se refiere al comportamiento de los dos grandes grupos de medios, hay que decir que la participación sobre el PIB de los medios convencionales se mantiene respecto a 2017 mientras que los medios no convencionales pierden unas centésimas.