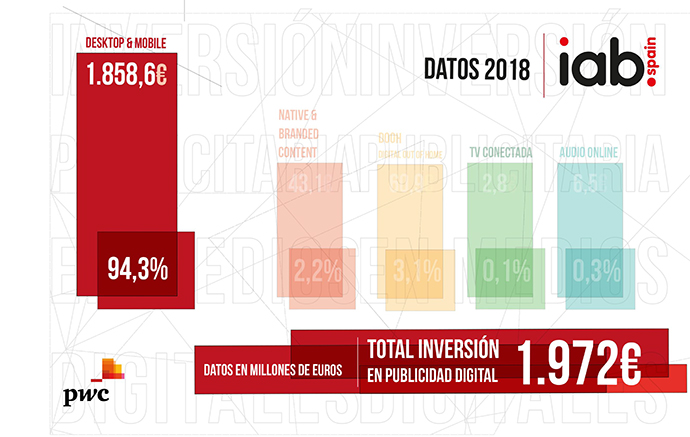

La inversión publicitaria en medios digitales sigue creciendo en España. El año pasado, la cifra fue de 1.972 millones de euros, un 13,5% más que en 2017, según datos extraídos del ‘Estudio de Inversión Publicitaria en Medios Digitales 2018’, elaborado por la Asociación de la publicidad, el marketing y la comunicación digital en España (IAB Spain), en colaboración con PwC.

La cifra se reparte en diferentes soportes tecnológicos, siendo el desktop y mobile los líderes de la lista en patrocinio publicitario a lo largo del año pasado, con 1.858 millones. Le sigue la publicidad exterior (DOOH), con 61 millones; native y branded content, con 43,1 millones; audio online, con 6,5 millones; y la televisión conectada, con 2,8 millones.

En ese sentido, la publicidad digital representa una penetración del 34,3% respecto al total invertido, sumando más de tres puntos porcentuales con respecto a los resultados registrados hace dos años. Consolida su posición en el ranking de medios y recorta distancias con la televisión, que lidera la implementación en un 37,1%.

El sector de la Automoción encabeza la primera posición en inversión publicitaria (23,7%), donde el Grupo Volkswagen, Seat, Audi y Skoda son los anunciantes líderes. El segmento de la Gran Distribución (10,9%) ocupa el segundo puesto con El Corte Inglés e Hipercor como principales marcas y el sector de Belleza, Higiene y Cosmética (9,2%), en el tercer lugar, cuenta con la empresa Procter & Gamble, como uno de los más importantes. Le sigue Alimentación y Bebidas (8,4%), Banca (7,6%) y Telecomunicaciones (7,3%).

Desktop y mobile, formato favorito

La inversión publicitaria en 2019 tuvo un formato favorito, desktop y mobile. La cantidad total 1.858 millones de euros fue distribuida de la siguiente manera: 696 millones en display (35,3%), representando el 94,3% del total; 952 millones en search (48,3%); y 211 millones en vídeo (10,7%).

Los modelos de pricing mantienen cierta estabilidad en el tiempo, situándose en valores del 75% en inversión de branding (CPM, tiempo/fijo) frente a performance que lo hace alrededor del 25% desde 2014.

Los modelos de pricing mantienen cierta estabilidad en el tiempo, situándose en valores del 75% en inversión de branding (CPM, tiempo/fijo) frente a performance que lo hace alrededor del 25% desde 2014.

En el caso del vídeo, los formatos dividen su inversión en in stream (preroll, postroll, y overlays) que alcanzan el 62,7%; los outstream (inbanner, in-read, in-test, video skin, video take over…), que suponen el 29,2% y los instream (overlays) que se quedan en el 8,1%.

Por su parte, las campañas multidispositivo, los resultados obtenidos del informe señalan que más del 80% de las campañas digitales se planificaron en desktop y mobile de forma conjunta, en concreto display (86,4%), vídeo (79,1%) y search (87%).

Compra programática

IAB Spain también presenta en el informe un apartado a la compra programática que poco a poco va ganando protagonismo, dando un dato global del 30,5% en inversión publicitaria. La distribución se reparte en un 69% en el caso de compra directa y un 31,2% en la programática.

En el caso de display (desktop y mobile), ocupa un 31,2%; mientras que en vídeo, representa un 27,6%.

Publicidad nativa

La novedad del informe es la introducción del dato de inversión digital en publicidad nativa, que tuvo una cuota de mercado del 2,2%, alcanzando los 43,1 millones de euros en 2018.