La inversión publicitaria global alcanzarán los 1,25 billones de dólares en 2026, excluyendo la publicidad política en Estados Unidos, lo que supone un crecimiento del 8,9% respecto al ejercicio anterior. Así lo recoge WPP Media en su informe ‘This Year Next Year: 2026 Global Midyear Forecast’, en el que la compañía revisa al alza sus previsiones para el mercado publicitario mundial.

Si se incluye la publicidad política estadounidense, el volumen total del mercado se situará en 1,26 billones de dólares, con un avance del 9,7%. Solo la inversión política en Estados Unidos aportará 12.435 millones de dólares en 2026, año marcado por las elecciones de medio término.

La nueva estimación mejora la previsión publicada por WPP Media en diciembre, cuando anticipaba un crecimiento global del 7,1%. El informe vincula esta revisión al impulso de la inteligencia artificial, al peso de las grandes plataformas digitales y al crecimiento de social media, búsqueda, commerce y retail media, pese a la incertidumbre económica y geopolítica.

España crecerá un 6,5%

En España, los ingresos publicitarios alcanzarán los 10.637 millones de dólares en 2026, un 6,5% más que en 2025. Las previsiones de WPP Media apuntan a una evolución positiva durante todo el periodo analizado, hasta los 11.230 millones en 2027, los 12.655 millones en 2029 y los 14.551 millones de dólares en 2031. El crecimiento del mercado español estará apoyado principalmente en social media, commerce, CTV, gaming y búsqueda generativa. En paralelo, televisión tradicional, prensa y revistas seguirán perdiendo peso dentro del mix publicitario.

El bloque de content —publicidad vinculada a contenidos— seguirá siendo el mayor del mercado español, con 6.910 millones de dólares en 2026 y un crecimiento del 4,7%. La previsión para 2031 asciende a 8.646 millones.

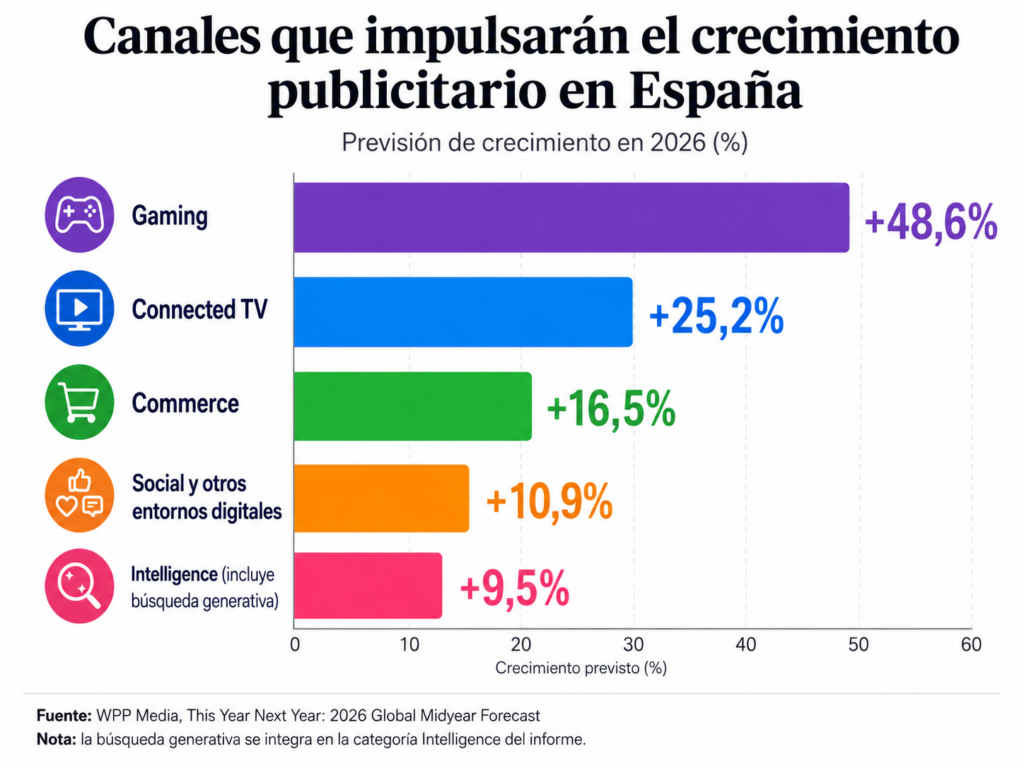

La televisión tradicional retrocederá un 4,6%, hasta los 1.694 millones, mientras que TV conectada crecerá un 25,2%, hasta los 397 millones. Esta tendencia se acentuará en los próximos años. En 2031, CTV alcanzará los 1.873 millones de dólares en España, por encima de los 1.086 millones previstos para televisión tradicional.

Social, búsqueda y commerce tiran del mercado español

Social y otros entornos digitales alcanzarán los 2.927 millones de dólares en España en 2026, un 10,9% más que en 2025. La previsión para 2031 se sitúa en 3.620 millones. Este canal será uno de los principales motores del crecimiento, apoyado en la automatización de plataformas, el vídeo corto, la actividad de creadores, la optimización basada en IA y la inversión de anunciantes transfronterizos.

La categoría Intelligence, que agrupa búsqueda tradicional y búsqueda generativa, sumará 2.482 millones de dólares en España en 2026, con un crecimiento del 9,5%. En 2031, este bloque alcanzará los 3.997 millones. Dentro de Intelligence, la búsqueda tradicional aportará 2.365 millones en 2026, aunque descenderá hasta los 1.066 millones en 2031. La búsqueda generativa, en cambio, empezará a tener peso propio este año, con 117 millones de dólares, y escalará hasta los 2.932 millones al final del periodo.

Commerce será otro de los canales con mayor dinamismo en España. WPP Media prevé que alcance los 646 millones de dólares en 2026, un 16,5% más, y que llegue a 1.060 millones en 2031. Retail media concentrará prácticamente todo este bloque, con 645 millones en 2026 y 1.058 millones en 2031.

Exterior y gaming mantienen el tono positivo

La publicidad exterior también crecerá en España. Exterior alcanzará los 570 millones de dólares en 2026, un 5,5% más, y llegará a 817 millones en 2031. Dentro del canal, DOOH sumará 234 millones en 2026 y crecerá hasta los 423 millones en 2031. El OOH tradicional pasará de 335 millones este año a 395 millones al cierre del periodo.

Audio alcanzará los 707 millones de dólares en España en 2026, un 2,1% más, y llegará a 787 millones en 2031. Gaming será el canal con mayor crecimiento porcentual en 2026, con un avance del 48,6%, hasta los 60 millones de dólares. En 2031, la inversión publicitaria en gaming ascenderá a 171 millones. Cine se situará en 29 millones de dólares en 2026, con una ligera caída del 0,6%, y se mantendrá prácticamente estable hasta los 30 millones en 2031.

Los medios impresos, en cambio, continuarán bajo presión. La prensa caerá un 0,4% en 2026, hasta los 876 millones de dólares, y retrocederá hasta los 854 millones en 2031. Las revistas descenderán un 1,8% este año, hasta los 249 millones, y se situarán en 256 millones al final del periodo.

Inversión publicitaria en España por canales

(2026-2031)

| Canal | España 2026 | España 2027 | España 2028 | España 2029 | España 2030 | España 2031 | Global 2026 |

|---|---|---|---|---|---|---|---|

| Búsqueda tradicional | 2.365 (+4,3%) | 1.944 (-17,8%) | 1.835 (-5,6%) | 1.485 (-19,1%) | 1.138 (-23,3%) | 1.066 (-6,4%) | 267.195 (+8,4%) |

| Búsqueda generativa | 117,3 (—) | 762,2 (+550,0%) | 1.114 (+46,2%) | 1.759 (+57,9%) | 2.463 (+40,0%) | 2.932 (+19,0%) | 5.153 (+5287,1%) |

| Total inversión publicitaria | 10.637 (+6,5%) | 11.230 (+5,6%) | 11.882 (+5,8%) | 12.655 (+6,5%) | 13.545 (+7,0%) | 14.551 (+7,4%) | 1.252.017 (+8,9%) |

| Content | 6.910 (+4,7%) | 7.130 (+3,2%) | 7.385 (+3,6%) | 7.634 (+3,4%) | 8.106 (+6,2%) | 8.646 (+6,7%) | 720.248 (+8,2%) |

| Social y otros canales digitales | 2.927 (+10,9%) | 3.110 (+6,3%) | 3.266 (+5,0%) | 3.350 (+2,5%) | 3.541 (+5,7%) | 3.620 (+2,2%) | 465.227 (+12,8%) |

| Intelligence | 2.482 (+9,5%) | 2.706 (+9,0%) | 2.949 (+9,0%) | 3.244 (+10,0%) | 3.601 (+11,0%) | 3.997 (+11,0%) | 272.348 (+10,5%) |

| TV tradicional | 1.694 (-4,6%) | 1.575 (-7,0%) | 1.457 (-7,5%) | 1.326 (-9,0%) | 1.200 (-9,5%) | 1.086 (-9,5%) | 115.571 (-6,3%) |

| Prensa | 876,0 (-0,4%) | 873,0 (-0,3%) | 870,2 (-0,3%) | 867,7 (-0,3%) | 861,6 (-0,7%) | 854,1 (-0,9%) | 30.790 (-2,0%) |

| Audio | 706,8 (+2,1%) | 724,0 (+2,4%) | 741,1 (+2,4%) | 760,1 (+2,6%) | 772,5 (+1,6%) | 786,6 (+1,8%) | 27.346 (-0,2%) |

| Commerce | 646,5 (+16,5%) | 763,5 (+18,1%) | 881,0 (+15,4%) | 1.057 (+20,0%) | 1.059 (+0,1%) | 1.060 (+0,1%) | 199.586 (+11,0%) |

| Retail media | 645,5 (+16,5%) | 762,2 (+18,1%) | 879,5 (+15,4%) | 1.055 (+20,0%) | 1.057 (+0,1%) | 1.058 (+0,1%) | 194.699 (+10,8%) |

| Location | 598,7 (+5,2%) | 631,1 (+5,4%) | 667,1 (+5,7%) | 719,9 (+7,9%) | 779,1 (+8,2%) | 847,8 (+8,8%) | 59.835 (+5,0%) |

| Exterior | 569,5 (+5,5%) | 601,7 (+5,6%) | 637,4 (+5,9%) | 689,9 (+8,2%) | 748,9 (+8,6%) | 817,4 (+9,1%) | 57.506 (+5,0%) |

| Connected TV / streaming TV | 397,4 (+25,2%) | 516,7 (+30,0%) | 697,5 (+35,0%) | 955,6 (+37,0%) | 1.328 (+39,0%) | 1.873 (+41,0%) | 53.757 (+17,2%) |

| Exterior convencional | 335,5 (+6,6%) | 348,9 (+4,0%) | 359,4 (+3,0%) | 370,2 (+3,0%) | 381,3 (+3,0%) | 394,6 (+3,5%) | 31.384 (+2,4%) |

| Revistas | 249,1 (-1,8%) | 251,0 (+0,7%) | 251,6 (+0,2%) | 253,7 (+0,8%) | 254,6 (+0,3%) | 255,6 (+0,4%) | 14.216 (-7,1%) |

| DOOH | 234,0 (+3,9%) | 252,7 (+8,0%) | 278,0 (+10,0%) | 319,7 (+15,0%) | 367,7 (+15,0%) | 422,8 (+15,0%) | 26.122 (+8,2%) |

| Gaming | 59,8 (+48,6%) | 79,8 (+33,5%) | 101,1 (+26,7%) | 121,6 (+20,3%) | 147,6 (+21,5%) | 170,7 (+15,6%) | 13.341 (+33,1%) |

| Cine | 29,1 (-0,6%) | 29,4 (+1,0%) | 29,7 (+1,0%) | 30,0 (+1,0%) | 30,2 (+0,5%) | 30,3 (+0,5%) | 2.329 (+4,4%) |

| Travel services media | 0,6 (+48,6%) | 0,8 (+33,5%) | 1,0 (+26,7%) | 1,2 (+20,3%) | 1,5 (+21,5%) | 1,7 (+15,6%) | 3.974 (+15,4%) |

| Financial services media | 0,4 (+33,8%) | 0,4 (+24,6%) | 0,5 (+20,7%) | 0,6 (+16,0%) | 0,7 (+18,1%) | 0,8 (+13,1%) | 912,7 (+31,3%) |

Fuente: This Year Next Year: 2026 Global Midyear Forecast, de WPP Media. En millones de dólares.

Social será el mayor canal global

A nivel global, social y otros entornos digitales se consolidarán como el mayor canal publicitario. Esta categoría alcanzará los 465.227 millones de dólares en 2026, con un crecimiento del 12,8%, y llegará a 679.114 millones en 2031. El avance estará impulsado por la optimización basada en IA, el vídeo corto, los creadores, el social commerce y la inversión de anunciantes asiáticos transfronterizos. WPP Media cita el papel de compañías como Temu, SHEIN o AliExpress en mercados europeos como Alemania, Francia, España, Italia y Países Bajos.

A partir de 2027, el informe prevé una moderación del crecimiento de social media. Entre los factores que podrían limitar su evolución figuran la estabilización del tiempo de uso en algunas plataformas, las restricciones de acceso a menores y la competencia de los chatbots de IA como nuevos espacios de descubrimiento, conversación y consumo de contenido.

La IA impulsa la búsqueda generativa

Una de las principales novedades del informe es la incorporación de la búsqueda generativa como subcanal propio dentro de Intelligence. Esta categoría agrupa la búsqueda tradicional y los nuevos entornos de descubrimiento mediados por inteligencia artificial, incluidos espacios como Google AI Overviews, AI Mode y productos conversacionales como ChatGPT. A nivel global, Intelligence alcanzará los 272.348 millones de dólares en 2026, un 10,5% más, y crecerá hasta los 403.909 millones en 2031.

La búsqueda tradicional seguirá siendo mayoritaria este año, con 267.195 millones de dólares y un crecimiento del 8,4%. Sin embargo, WPP Media prevé que empiece a retroceder a partir de 2029 y se sitúe en 245.746 millones en 2031.

La búsqueda generativa aportará 5.153 millones de dólares en 2026, una cifra todavía reducida dentro del conjunto del mercado, pero con una fuerte proyección. El canal alcanzará los 15.632 millones en 2027, los 32.453 millones en 2028, los 101.143 millones en 2030 y los 158.164 millones en 2031. WPP Media advierte de que se trata de un canal incipiente y con un elevado grado de incertidumbre. La publicidad en entornos de IA no está disponible todavía en todos los mercados, los datos de rendimiento son limitados y los anunciantes no siempre pueden aislar el inventario mediado por IA dentro de sus campañas.

Commerce superará los 199.000 millones

Commerce será otro de los grandes motores de crecimiento del mercado publicitario global. WPP Media prevé que alcance los 199.586 millones de dólares en 2026, un 11% más, y que llegue a 292.618 millones en 2031. Retail media seguirá concentrando la mayor parte de esta categoría. En 2026 sumará 194.699 millones de dólares, con un crecimiento del 10,8%, y alcanzará los 283.504 millones en 2031. Travel services media llegará a 3.974 millones en 2026 y a 6.126 millones en 2031, mientras que financial services media pasará de 913 millones este año a 2.987 millones al final del periodo.

El informe también pone el foco en el comercio agentivo, donde asistentes de IA y plataformas conversacionales pueden intervenir en la búsqueda, recomendación y compra de productos. Esta evolución plantea nuevas preguntas para anunciantes, retailers y plataformas sobre quién controla la relación con el consumidor, dónde se produce la transacción y cómo se atribuye el valor publicitario.

El streaming compensa la caída de la TV tradicional

La televisión global se mantendrá prácticamente estable a nivel global en 2026. WPP Media prevé que alcance los 169.328 millones de dólares, con un crecimiento del 0,1%, y que escale hasta los 193.460 millones en 2031. La TV tradicional continuará en descenso. En 2026 caerá un 6,3%, hasta los 115.571 millones de dólares, y retrocederá hasta los 101.519 millones en 2031. En cambio, las TV en streaming crecerá un 17,2% en 2026, hasta los 53.757 millones, y alcanzará los 91.941 millones en 2031.

El Mundial de Fútbol de 2026 actuará como soporte temporal para la televisión en varios mercados, aunque el informe advierte de que los grandes eventos deportivos estabilizan el canal, pero no revierten su tendencia estructural.

Content seguirá creciendo, aunque perderá peso

La publicidad vinculada a content alcanzará los 720.248 millones de dólares en 2026, un 8,2% más, y llegará a 965.303 millones en 2031. Aunque seguirá siendo el mayor bloque por volumen, WPP Media señala que su peso relativo dentro del mercado se irá reduciendo a medida que crecen Intelligence, Commerce y otros entornos digitales.

El informe identifica dos fuerzas que están transformando esta categoría. La primera es la creación: la IA permite producir texto, vídeo, audio e imagen a una escala y con unos costes marginales sin precedentes. La segunda es el consumo: la búsqueda generativa y el descubrimiento mediado por IA están desviando parte del tráfico que antes recibía la web abierta financiada con publicidad.

OOH resiste entre los medios tradicionales

La publicidad exterior mantendrá una evolución positiva a nivel global. Outdoor alcanzará los 57.506 millones de dólares en 2026, un 5% más, y crecerá hasta los 73.768 millones en 2031. Dentro del canal, DOOH sumará 26.122 millones en 2026, con un crecimiento del 8,2%, y llegará a 36.411 millones en 2031. El outdoor tradicional alcanzará los 31.384 millones este año y los 37.357 millones al final del periodo.

WPP Media considera que OOH es una excepción dentro de los medios tradicionales, al mantener cuota en un entorno en el que la atención digital está cada vez más fragmentada. El medio conserva valor por su capacidad de generar cobertura masiva en espacios físicos y por su conexión con momentos culturales, deportivos y comerciales.

Gaming crece a doble dígito

Gaming será uno de los canales con mayor crecimiento porcentual a nivel global. WPP Media prevé que alcance los 13.341 millones de dólares en 2026, un 33,1% más, y que llegue a 30.868 millones en 2031. El crecimiento se concentra en mobile gaming, rewarded video y formatos jugables, aunque el informe considera que sigue siendo un canal relevante pero todavía limitado por su peso total dentro del mercado.

Audio se mantendrá prácticamente plano en 2026, con 27.346 millones de dólares y una ligera caída del 0,2%. La previsión para 2031 desciende hasta los 25.238 millones. La caída de la radio tradicional se compensará parcialmente con el crecimiento del streaming de audio y los podcasts. Por su parte, la prensa registrará una caída del 2% en 2026, hasta los 30.790 millones de dólares, y se situará en 28.554 millones en 2031. Las revistas descenderán un 7,1%, hasta los 14.216 millones, y caerán hasta los 8.069 millones al final del periodo.

Cine crecerá un 4,4% en 2026, hasta los 2.329 millones de dólares, y alcanzará los 2.620 millones en 2031. La recuperación estará apoyada en una cartelera fuerte y en el valor del medio como entorno de alta atención, aunque las admisiones continúan por debajo de los niveles prepandemia en varios mercados, entre ellos España.

Latinoamérica, la región con mayor crecimiento

Por regiones, Norteamérica seguirá siendo el principal motor del crecimiento publicitario, con un avance del 11,6% en 2026, apoyada en el mercado estadounidense, la inversión en IA, la publicidad política y el Mundial de Fútbol. Latinoamérica será la región de mayor crecimiento, con un 13%, impulsada por Brasil, México y retail media.

APAC crecerá un 6,7%, con China, Japón, India y Australia entre los 10 principales mercados publicitarios del mundo, mientras que Oriente Medio y África avanzará un 5,6%, tras una revisión a la baja por el impacto del conflicto en Irán y el Golfo. En Europa, WPP Media prevé un crecimiento del 6,9% en 2026. La región seguirá expuesta al encarecimiento energético, aunque la inversión transfronteriza de anunciantes asiáticos, el avance digital y la expansión de commerce, streaming y búsqueda generativa sostendrán la evolución del mercado.

El informe también apunta a una mayor concentración de los ingresos publicitarios en grandes plataformas. Según WPP Media, los tres mayores vendedores de publicidad fuera de China —Alphabet, Meta y Amazon— concentran ya el 57,6% de los ingresos publicitarios, frente al 43,8% de hace cinco años. Los 25 mayores actores reúnen aproximadamente el 75% de los ingresos de la industria.