IAB Spain ha presentado su Estudio de Inversión Publicitaria en Medios Digitales 2021, patrocinado por adjinn y elaborado en colaboración con PwC. Esta asociación realiza el estudio desde el año 2022 para compartir con la industria una visión global de la inversión publicitaria digital en el mercado español.

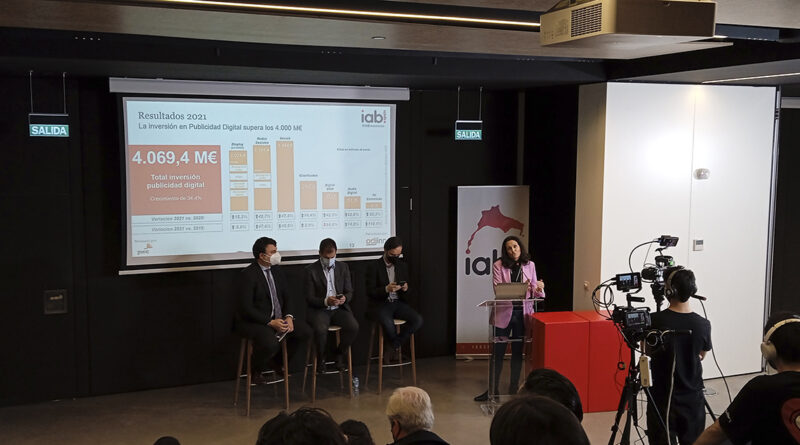

Según el estudio, la inversión publicitaria en medios digitales en España en 2021 estuvo en 4069,4 millones de euros. Esto supuso un crecimiento del 34,4% respecto al 2020 y de un 29,2% con respecto a 2019.

El año pasado se superaron con creces los niveles de inversión prepandemia. Sin embargo, no todas las modalidades reflejaron el mismo comportamiento. El único que decreció, como es lógico, fue publicidad exterior. A su vez, en el año 2019 fue la primera vez que la TV sorpassó al medio digital.

Peso de digital

A día de hoy, los medios digitales abarcan un 57,9% de la inversión digital (un 5,1% más que en 2020). La TV registró un descenso del 3,3% respecto al año marcado por la crisis sanitaria. Las disciplinas de redes sociales y search son las que capitanean este crecimiento.

Dentro del display, se encuentran las siguientes disciplinas:

Análisis por disciplinas

El display supera la inversión realizada en 2019, creciendo en más de 56 millones respecto a la cifra prepandemia. Sin embargo, las disciplinas de vídeo y publicidad nativa crecen por encima del resto de segmentos. En la parte de display non-video (un 60% del total de display), se recupera la inversión prepandemia, con un crecimiento moderado del 2,2% respecto a 2019 y un crecimiento del 12,7% respecto a 2020.

El vídeo, que llevaba ganando importancia en los últimos años, mantiene su tendencia positiva creciendo a doble dígito con un 20,7% respecto a 2020. Aglutina casi un tercio de la inversión total de display, superando los 323 millones de euros.

La publicidad nativa continúa siendo una disciplina de tamaño reducido (26,6 millones de euros). Crece a doble dígito tras aumentar un 10,2% respecto a 2020, y un 19,9% respecto al año anterior. Por su parte, el branded content logra crecer un 15,5% respecto al año anterior, quedándose en 4,4 millones de euros la cifra de inversión en 2019.

Las redes sociales: las que más crecen

Las redes sociales es la disciplina que más crece respecto a 2019 —un 47,6%—, y es el segundo segmento con mayor inversión publicitaria con 1.191 millones de euros en 2021. A su vez, el search es la disciplina con mayor inversión —un 35,5% de la inversión total— y la que más crece respecto al año marcado por la pandemia.

Los clasificados descendieron un 10% en 2020. El año pasado recuperó los valores de inversión de 2019, alcanzando los 267,5 millones de euros en 2021 y mantiene su expectativa de crecimiento para los próximos años.

La inversión en Digital Out Of Home, disciplina más afectada en 2020, es uno de los segmentos que más ha crecido en 2021, con un aumento del 42,3%. Sin embargo, sigue sin recuperar los valores de inversión prepandemia, quedándose a 14,6% de la cifra de 2019.

Audio digital y TV Conectada: disciplinas emergentes

Audio digital y la TV Conectada han disfrutado de importantes crecimientos durante 2021, un 62,6% y 55,3% respectivamente. Aunque su cifra de inversión continúa siendo limitada, se espera una evolución positiva para los próximos años.

El marketing de afiliación se mantuvo durante la pandemia y creció un 29,1% respecto a 2020. Asimimos, los influencers y los esports, incorporados como anexos, siguen creciendo año tras año y observándose una mayor profesionalización de las disciplinas.

Previsión de tendencias para 2022

El informe presentado por IAB Spain también muestra algunas de las tendencias que se estiman para este año. Para empezar, defienden que la programática continuará ganando terreno a la venta negociada. Su motivo de compra (deal vs. open) comienza a parecerse al de mercados más maduros, sobre todo vídeo.

El display non-video seguirá siendo la disciplina más preparada para la venta programada. Además, crecerán los formatos premium (como brand days o patrocinios). Por otra parte, la demanda de vídeo seguirá creciendo y la convivencia de los formatos instream y outstream será uno de los principales retos de la industria.

A su vez, se espera que el search continúe a la cabeza de la inversión digital y se consolide como una herramienta de gran valor para la obtención de leads, tráfico y campañas de performance. Las redes sociales seguirán de cerca al search, suponiendo un tercio de la inversión total. Los anunciantes continuarán apostando por esta disciplina por su capacidad de llegar al público objetivo y por la posibilidad que trae consigo el social commerce.

El audio digital y el CTV seguirán evolucionando de forma positiva y experimentarán importantes crecimientos, a pesar de contar con una base de inversión reducida. Se producirán evoluciones tanto en formatos como en productos ofertados, con una clara apuesta por parte de los soportes de vídeo y broadcasters. El branded content recuperará parte de su inversión en los próximos años a medida que los anunciantes apuesten por este formato para el posicionamiento de sus marcas.