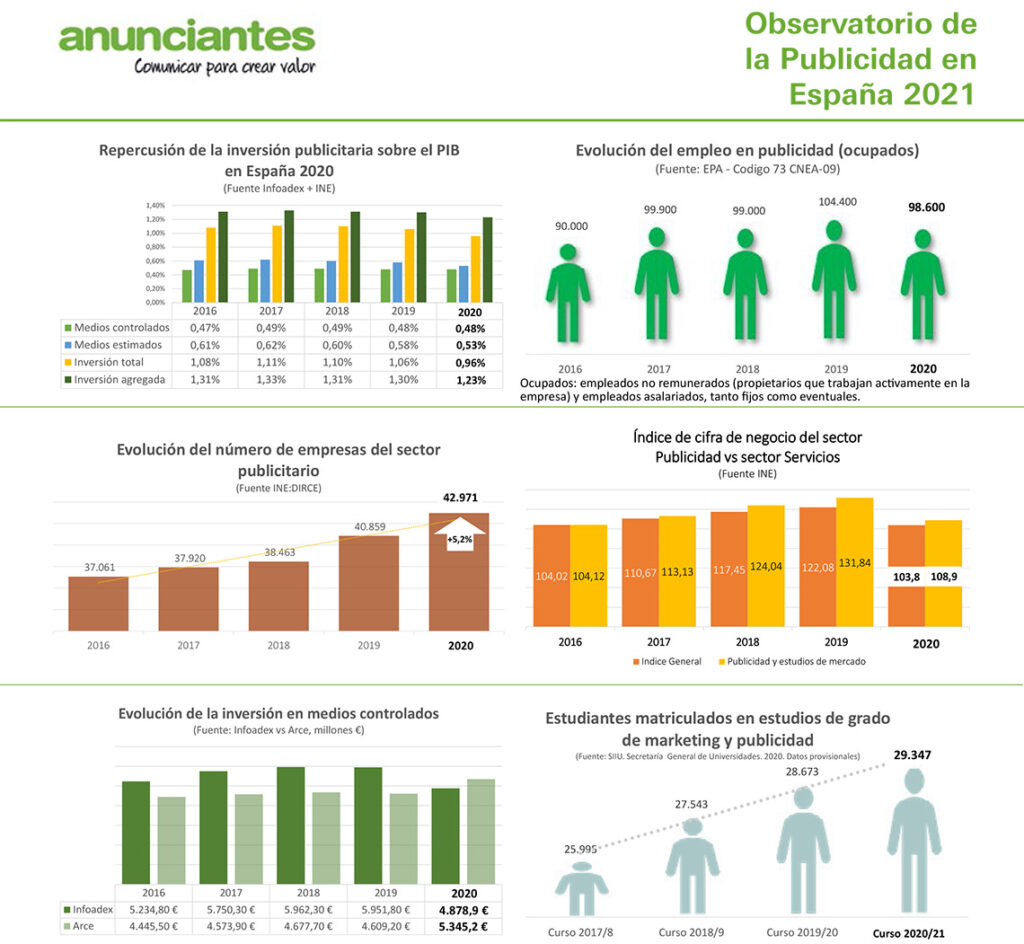

Las cifras que arroja el estudio impulsado por la Asociación Española de Anunciantes muestran que, a pesar de que 2020 fue un año atípico debido a la pandemia, los efectos de esta, aun siendo graves, resultaron algo menos dañinos de lo que la industria publicitaria esperaba. Así, por ejemplo, hay que destacar que el número de empresas dedicadas a la comunicación comercial creció un 5,2% durante el año pasado. Un incremento que los responsables del estudio achacan al emprendimiento de los más jóvenes y de séniors que han iniciado nuevas etapas profesionales durante el periodo pandémico.

Unos datos que hablan de un sector activo, renovado y con gran capacidad de crecimiento y reinvención. Factores que resultan esenciales en un periodo de cambio, porque la crisis sanitaria ha sacado a relucir algunos problemas estructurales del mercado de la comunicación. «Un mercado sumamente vulnerable que debe acometer una transformación importante, siempre desde la prudencia y la colaboración», advirtió Juan Benavides, catedrático de Comunicación Audiovisual y Publicidad de la Universidad Complutense de Madrid y presidente de la Asociación Foro para el Conocimiento y la Investigación de la Comunicación. «Se podría hablar de una clara emergencia entre el corto y largo plazo, dada la progresiva necesidad del corto plazo con la inmediatez del dato y de los resultados y la exigencia del propósito y valor asumida por la marca. Estos dos objetivos pueden chocar y ello nos lleva a hablar de una situación muy abierta que debe estar marcada por la prudencia y la colaboración. No sabemos muy bien dónde vamos aunque, quizá, de cara a 2022 y con más datos, podamos sacar conclusiones más certeras».

Se fortalece la relación entre hacer negocio y la creación de valor, aunando estrategia y táctica

No obstante, el Comité de Expertos de la Asociación Española de Anunciantes ha aportado este año una serie de apuntes, fruto de la investigación, que completan los datos ofrecidos por el Observatorio de la Publicidad y que dan pistas sobre los cambios que están promoviendo la transformación del sector de la comunicación comercial:

- Una relación renovada entre anunciantes y agencias, con la necesidad de cooperar entre los diversos agentes para resolver los problemas de las marcas.

- Una mayor transversalidad. Se rompe la verticalidad y se tiende a trabajar más en proyectos globales, siendo la gestión de la marca algo más compartido.

- Una redefinición de los modelos de trabajo y de los contenidos. Se ha acelerado el e‐commerce, el big data, así como la inteligencia artificial, al tiempo que es preciso atender a una conversación útil con el cliente, con contenidos cercanos a la sensibilidad del ciudadano. La comunicación en valores es prioritaria para las marcas.

- Una mayor tecnificación. La transformación digital ha generado una tecnificación empresarial que conlleva implícitos cambios en los roles y en los perfiles profesionales que deben ser capaces de entender el proceso de manera más holística, pero sin perder la especialización.

- Una mayor integración del propósito y de la venta. Se fortalece la relación entre hacer negocio y la creación de valor, aunando estrategia y táctica.

- Se impone el corto plazo por la inmediatez que produce el dato y su aplicación de cara al protagonismo que adquiere el consumidor.

- El rol de la marca es básico con dos enfoques, uno más estratégico, de creación de valor, y otro más de activo empresarial dirigido a la gestión del beneficio a corto plazo.

- Los medios sufren una transformación como espacios publicitarios y también en su relación con el consumidor, con una gran necesidad de complementariedad y colaboración puesto que ya no se busca tanto el recuerdo y la notoriedad sino la conexión entendida como punto de contacto o plataforma de marca.

La industria publicitaria en datos económicos

Entre los principales datos económicos que arroja del Observatorio de la Publicidad en España 2021 destaca, además de ese crecimiento en el número de empresas activas, que la cifra de negocio del sector (108,9), aunque descendió un 22,9% en 2020, se sitúa por encima de la media anual del índice general del sector servicios (103,8) y de los índices de otros sectores de actividad, como Telecomunicaciones (106,14), Información y Comunicaciones (105,8) o Comercio al por menor (102,1).

Madrid y Cataluña concentran el 53,3% de las empresas publicitarias, con 12.999 y 9.897 respectivamente

Así mismo, el 99% de las empresas publicitarias tiene menos de 20 asalariados, por lo que prevalece la microempresa. El 58,6% de las personas ocupadas en este sector son mujeres.

Por concentración regional, Madrid y Cataluña concentran el 53,3% de las empresas publicitarias, con 12.999 y 9.897 respectivamente. Las cinco comunidades con mayor tejido publicitario son Madrid, Cataluña, Andalucía, Comunidad Valenciana y Canarias. Y las de menor Navarra, Cantabria, La Rioja, Ceuta y Melilla.

Bajo el epígrafe «Publicidad y estudios de mercado” se aglutina el 1,37% del tejido empresarial español, con 46.658 empresas, por delante de sectores tan significativos en la sociedad española como“actividades deportivas, recreativas y de entretenimiento” (45.754) o “industria de la alimentación” (25.309), por ejemplo. La venta de espacio y tiempo publicitario acapara el 52,9% del volumen de negocio del sector publicitario.

Los perfiles profesionales más demandados

Por lo que se refiere a los perfiles profesionales, los cinco tipos de perfiles cada vez más demandados por las empresas y que tendrán especial relevancia son: responsable de marketing digital, experto en satisfacción del cliente, experto en Inteligencia Artificial, director de estrategia digital (CDO) y científico de Datos y experto en Big Data.

Así mismo, en el curso 2020‐2021 se ha producido un incremento del 2,4% en el alumnado, pasando de 28.630 a 29.347 estudiantes en relación con 2019‐2020, habiendo crecido los graduados en un 21,6% respecto al curso anterior. Principalmente ha aumentado la oferta de títulos relacionados con el marketing digital.