La facturación de la industria española del videojuego fue de 413 millones de euros en 2014, un 31% más que en el año anterior. Así mismo, el número de empresas censadas superó las 400 (+21%) y el empleo dentro del sector creció un 28%.

Estos datos muestran como la industria del videojuego se está convirtiendo en un importante motor de la economía digital española, colocando a España como país número uno de Europa por cantidad de estudios de desarrollo operativos.

Como recoge el Libro Blanco del desarrollo español de videojuegos elaborado por la Asociación Española de Empresas Productoras y Desarrolladoras de Videojuegos y Software de Entretenimiento (DEV), se prevé una espectacular consolidación del sector que, hasta el año 2018, crecerá a una tasa anual compuesta del 24,7 %. Esto supone alcanzar en 2018 los mil millones de euros de facturación, triplicando el dato de 2013.

Grandes exportadores

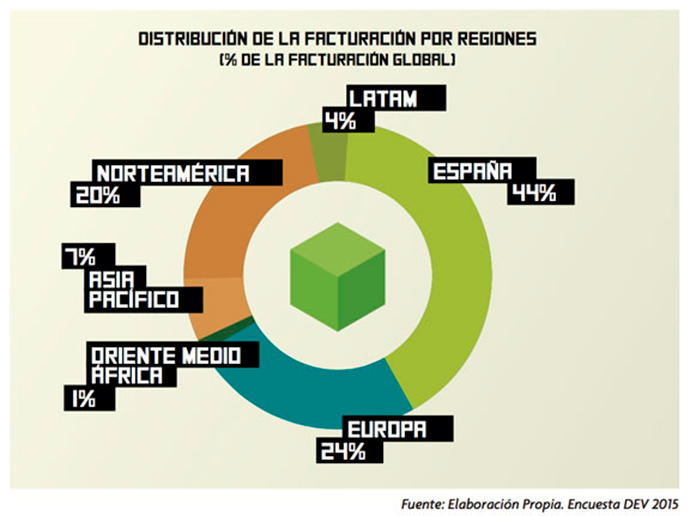

La industria española del videojuego está financiada principalmente por capital nacional (93%) y se caracteriza por su gran componente exportador, ya que el 56% de sus ventas tiene como destino los mercados internacionales.

El 96 % de las empresas dedicadas al videojuego tienen menos de 50 empleados y la mitad de las empresas declaran tener menos de cinco empleados.

La mitad de las empresas siguen situándose en la Comunidad de Madrid (25%) o en Cataluña (24%). Cabe destacar que la Comunidad Valenciana (14%) fue la que mayor crecimiento tuvo en 2014, en cuanto a la aparición de nuevas empresas. Le siguen Andalucía y País Vasco.

La expansión y la nueva edad de oro que está viviendo la industria del videojuego gracias al auge de los juegos para dispositivos móviles y a los modelos de distribución digital ha ayudado a que nuevas sociedades hayan aparecido aprovechándose de estas plataformas, también debido a la incesante demanda de los usuarios y de las empresas. La mayoría de estudios tienen menos de cinco años de antigüedad (65%), y 28 % de ellas tienen menos de dos años, por lo que se las considera empresas de reciente creación.

Tendencias

La gamificación y los serious games se consideran tendencia en el desarrollo de videojuegos tanto para desarrolladores como expertos del sector (77%).

Del mismo modo hay que destacar que la realidad virtual y los dispositivos inmersivos son la tendencia que más interés despierta entre las empresas españolas, siendo el único segmento en el que la intención de utilizarlo en el futuro supera su implementación al día de hoy. El 71% de los entrevistados afirman que son una apuesta de aquí a unos años. Además según datos de Digi-Capital cerca del 45 % de los ingresos en la realidad virtual serán generados por videojuegos y según KZero en 2018 cerca del 20% de los jugadores más innovadores dispondrán de un dispositivo de realidad virtual.

Datos globales

El mercado global del videojuego fue en 2014 de 83.600 millones de dólares y alcanzarála cifra de 113.300 millones de dólares en 2018, con una tasa de crecimiento anual del 7,9%.

PWC aporta una cifra más conservadora, estimando 93.180 millones en 2019, con una tasa de crecimiento anual (CAGR) de 2015 a 2019 del 5,7 %. DFC Intelligence proporciona una cifra similar, anunciando que este mercado atravesaría la barrera de los 100.000 millones de dólares únicamente en 2019.

En comparación con la música y el cine, es sabido desde hace años que los videojuegos han superado a estas industrias más maduras. Hoy en día los videojuegos están muy cerca del cine en algunas de las superproducciones o títulos denominados triple A, que han superado con creces los mayores blockbusters del cine.

Un ejemplo de ello es el lanzamiento de GTA V, que recaudó en tan sólo 24 horas 815 millones de dólares. Para hacerse una idea, Harry Potter recaudó la cifra de 220 millones de dólares en las primeras 24 horas.

Modelos de distribución

A partir de 2010, el modelo de distribución físico, que fue dominante absoluto hasta entonces, comenzó su paulatino repliegue para dar paso a la distribución digital, mucho más directa hasta el usuario y que permite evitar gastos de retail o de fabricación. Para hacernos una idea de la diferencia, en el modelo clásico de distribución física los márgenes máximos para el desarrollador alcanzan el 20 % de los beneficios, mientras que en la distribución online es posible llegar hasta casi un 95 % de los ingresos, dependiendo de la plataforma.