El Dossier Marcas y Anunciantes 2025 reúne las claves del negocio publicitario y del marketing actual. Entrevistas, análisis de inversión, reportajes sobre experiencia de cliente y los últimos datos del II Barómetro Código Consumo.

Dossier IPMARK – Marcas y Anunciantes 2025

1

1

Barómetro Código Consumo. El consumidor ajusta su brújula

La segunda ola del Barómetro Código Consumo by IPMARK, elaborado junto a Appinio, toma el pulso al consumidor en 2025: un comprador más racional, exigente y condicionado por la inflación. Netflix, Mercadona (Hacendado), Coca-Cola, L’Oréal, Zara, Movistar o Purina son algunas de las marcas con una huella más indeleble en el top of mind de los españoles.

2

2

Fran Rionda (aea): «Queremos que los pequeños y medianos anunciantes también vean en la aea un referente»

Tres meses después de haber sido nombrado presidente de aea, el director general de desarrollo y nuevos negocios de Alsea Iberia, Fran Rionda, expone a IPMARK su intención de no dejar un legado tras su paso por la patronal de los anunciantes. Se contentará, dice, con haber visto progresos en el proyecto de medición crossmedia; haber elevado el nivel profesional del anunciante medio en España acompañando en su formación a los pequeños y medianos anunciantes; y que el término Eficacia vaya más allá de la entrega anual de los Premios Eficacia.

Lee la entrevista completa, aquí.

3

3

La colaboración nacional, clave para impulsar la innovación en Gran Consumo

La innovación constituye uno de los pilares fundamentales sobre los que se asienta la actividad empresarial. No es un lujo, sino una necesidad imperante que representa una herramienta esencial de competitividad, eficiencia operativa y diferenciación en el mercado. Y es que en un entorno empresarial dinámico y en constante evolución, la capacidad de innovar determina la relevancia y el éxito de las compañías.

TEXTO FERNANDO FERNÁNDEZ SORIANO, PRESIDENTE DE PROMARCA

En el sector del Gran Consumo en particular, la innovación desempeña un papel aún más crítico. No solo permite el lanzamiento de nuevos productos que capturan la atención del consumidor, sino que también es la vía para dar respuesta a sus demandas cada vez más exigentes y cambiantes. Factores como la salud, la sostenibilidad, el bienestar y la búsqueda de experiencias personalizadas impulsan una transformación constante del mercado. En este contexto, innovar es clave para que las empresas puedan adaptarse, mantener su relevancia y, en última instancia, satisfacer las necesidades de los hogares españoles.

En materia de innovación, las Marcas de Fabricante (MDF) son, año tras año, las que lideran el desarrollo de nuevos productos. Según el reciente informe «Radar de la Innovación 2024» de Kantar, un estudio crucial sobre el estado de la innovación en el sector de Gran Consumo en España, el 96% de las innovaciones lanzadas este año en el mercado español provinieron de estas marcas. Y destaca especialmente el sector de Alimentación y Bebidas, donde se concentran las diez mejores innovaciones del año, recibiendo una excelente acogida por parte de los consumidores.

El surtido corto

Sin embargo, a pesar de este liderazgo y la calidad de las innovaciones, el informe de Kantar revela una tendencia preocupante: una disminución significativa de la innovación dentro de nuestro sector. La innovación ha caído nada más y nada menos que un 50% desde 2010, alcanzando el menor número de lanzamientos de la historia. ¿Cómo se entiende entonces que, con el esfuerzo innovador de las MDF, la innovación global del sector haya descendido de forma tan drástica?

La respuesta es clara y radica en un aspecto fundamental: su capacidad para penetrar en el mercado. Ya que, por muy innovador que sea un lanzamiento, su éxito depende de algo más que su calidad intrínseca. Y el estudio de Kantar es contundente al respecto: las innovaciones que lograron buenos resultados en 2024 alcanzaron un 43% de distribución, mientras que las que tuvieron poca atracción, apenas un 19%. Los datos evidencian, por tanto, que, por mucho que un producto responda a las necesidades del consumidor, si no está disponible en el lineal, es como si no existiera para él.

“La innovación ha caído nada más y nada menos que un 50% desde 2010, alcanzando el menor número de lanzamientos de la historia”

Aquí es donde se plantea un verdadero reto para el sector: garantizar que esas innovaciones tengan su espacio en un escenario donde muchos distribuidores apuestan por el “surtido corto”, muchas veces centrado en sus marcas propias. Esta práctica no solo reduce drásticamente la posibilidad de que las innovaciones de fabricante lleguen al consumidor, sino que desincentiva la inversión futura, creando un círculo vicioso que estrangula el potencial de crecimiento de todo el sector.

Esta alarmante falta de innovación limita el crecimiento del mercado, reduce la capacidad de las empresas para competir y, en última instancia, perjudica al consumidor, que no tiene acceso a productos más novedosos y mejores. Esto no es solo una estadística; representa un desafío a nuestra capacidad colectiva para crecer, competir y satisfacer las necesidades cambiantes de los consumidores españoles.

Un Gran Consumo fuerte

Desde Promarca, creemos firmemente que revertir esta tendencia requiere un cambio fundamental en la forma en que abordamos la innovación. Exige una mayor colaboración, un diálogo abierto y un compromiso compartido de todos los interesados: fabricantes, distribuidores y la administración pública. Porque la innovación no es responsabilidad exclusiva de los fabricantes, quienes, como hemos visto, siguen siendo los principales impulsores. Requiere la participación activa y el apoyo de los distribuidores, que desempeñan un papel crucial en la introducción de nuevos productos en el mercado. Y, por supuesto, requiere el apoyo de la administración pública, que puede crear un entorno regulatorio favorable.

Es fundamental entender que esta situación no busca señalar culpables, sino identificar barreras y encontrar soluciones conjuntas. Fabricantes, distribuidores y la administración pública compartimos un objetivo común: un sector de Gran Consumo fuerte, dinámico y capaz de satisfacer las demandas de los consumidores. Solo trabajando de la mano, con una visión compartida y un compromiso real, podremos superar los desafíos actuales y construir un futuro más próspero para todos.

Por ello, se convierte en imperativo impulsar un entorno que favorezca la innovación en el mercado. Si queremos que el sector avance, es esencial que fabricantes, distribuidores y administraciones aúnen esfuerzos para construir un ecosistema donde la innovación no solo se valore, sino que también tenga recorrido y llegue efectivamente a los consumidores, permitiéndoles disfrutar de productos más novedosos y mejores.

«Proponemos la creación de un foro de reflexión con la administración, los fabricantes y la distribución que sirva como plataforma para la discusión abierta, la resolución de problemas y el desarrollo de estrategias que revitalizacen la innovación en España»

Un foro de reflexión

Con este objetivo, en Promarca proponemos la creación de un foro de reflexión con la administración, los fabricantes y la distribución sobre la innovación. Este foro servirá como plataforma para la discusión abierta, la resolución de problemas y el desarrollo de estrategias concretas para revitalizar la innovación en España. Debemos construir un ecosistema que apoye activamente la generación de nuevas ideas, donde la inversión en innovación sea un esfuerzo compartido y donde el éxito se traduzca en beneficios para toda la cadena de valor.

Y es que la innovación beneficia a todos. Impulsa el crecimiento económico, crea empleos, mejora la calidad de vida de los consumidores y la competitividad de las empresas españolas en el escenario mundial. De hecho, en 2024, la innovación contribuyó con un valor incremental del 70% para los fabricantes y del 56% para los distribuidores.

Instamos a todos los interesados a unirse a nosotros para apoyar la creación de este Foro de reflexión sobre la Innovación. Trabajemos juntos para crear un futuro más innovador y dinámico para el sector de Gran Consumo en España. La colaboración es la clave para construir un futuro más próspero para el sector en España.

4

4

Redefinición estratégica

Inversión publicitaria en España

Tras un 2024 que cerró con un crecimiento del 3, 8% interanual, alcanzando los 13.080,8 millones de euros, el presente ejercicio ha arrancado con una evolución desigual, reflejo de las tensiones macroeconómicas, los reajustes en el consumo y la transformación de los hábitos mediáticos. Con los datos de InfoAdex actualizados hasta mayo, la inversión publicitaria acumula una leve caída del -0,5% interanual, hasta los 2.309,2 millones de euros.

TEXTO REDACCIÓN IPMARK

El saldo positivo de 2024 se debió principalmente a la vitalidad de sectores como la distribución, las finanzas y la cultura, y se caracterizó por una alta concentración en grandes anunciantes, con Procter & Gamble liderando el mercado. Sin embargo, el inicio de 2025 ha mostrado señales de desaceleración, con una caída del 7.4% en abril interanual, lo que ha llevado a un saldo acumulado negativo hasta mayo, a pesar de un primer trimestre positivo (+1.5%) y una ligera recuperación en mayo (+1.3%).

El crecimiento fue impulsado por la vitalidad de varios sectores clave. Distribución y Restauración emergió como el protagonista principal, seguido de sectores como Cultura, Enseñanza y Medios de Comunicación o los de Finanzas, Belleza e Higiene, Alimentación, Automoción o Telecomunicaciones e Internet. En contraste, sectores como la construcción, el textil y las bebidas redujeron significativamente su inversión.

Una característica distintiva de 2024 fue la marcada concentración de la inversión. Los veinte principales anunciantes concentraron el 20.6% de la inversión total controlada, mientras que los diez primeros sectores acapararon el 78.2% del gasto en medios. Procter & Gamble España lideró el ranking de anunciantes con una inversión de 77.7 millones de euros, lo que representó el 1.8% del total en medios controlados. Le siguieron de cerca L’Oréal España (76.6 millones de euros) y Telefónica (63.1 millones de euros), consolidando un tridente que abarca el gran consumo, la cosmética y las telecomunicaciones. El top 10 de anunciantes lo completaron Stellantis España, ONCE, Volkswagen Group España, Orange España, Amazon España, El Corte Inglés y Lidl.

Concentración e inversión sostenida

Esta configuración del mercado publicitario revela que, si bien se produjo una expansión notable, una parte considerable de este crecimiento fue impulsada por un grupo selecto de grandes anunciantes y sectores esenciales. Esta concentración de la inversión sugiere una tendencia de inversión sostenida por parte de entidades financieramente robustas.

Este comportamiento podría interpretarse como una búsqueda de seguridad en un entorno de mercado en evolución. Una consecuencia de esta dinámica es que los anunciantes de menor tamaño o aquellos en sectores menos dinámicos podrían enfrentar mayores desafíos para ganar visibilidad, lo que potencialmente amplificaría la brecha en la cuota de mercado y la efectividad publicitaria. El crecimiento del mercado, por tanto, no se distribuye de manera uniforme, sino que es traccionado por motores potentes, lo que lo hace más sensible a cambios en las estrategias individuales de estos grandes actores.

Desaceleración y volatilidad

El arranque de 2025 ha mostrado signos de desaceleración en la inversión publicitaria. Aunque el primer trimestre mantuvo un pulso positivo, con un crecimiento del 1,5%, abril experimentó una caída interanual significativa del 7.4%. Mayo permitió recuperar algo del terreno perdido, con un crecimiento del 1, 3%, pero el saldo acumulado hasta la fecha sigue siendo negativo.

Esta caída tan marcada observada en abril de 2025, a pesar de un primer trimestre con crecimiento y una ligera recuperación en mayo, indica que los anunciantes están reaccionando con gran sensibilidad a las señales económicas inmediatas o a las percepciones de incertidumbre.

La volatilidad en la inversión sugiere un enfoque presupuestario más cauteloso, donde las marcas podrían estar reteniendo o reasignando fondos con rapidez y ajustándose rápidamente en función del rendimiento del mercado en tiempo real y los indicadores económicos. En este contexto, los anunciantes tenderán a priorizar el retorno de la inversión medible y la efectividad de las campañas a corto plazo.

El entorno geopolítico global introduce una capa adicional de complejidad y riesgo para el mercado español, afectando las cadenas de valor y la confianza empresarial. Aunque el impacto directo de las tensiones comerciales entre EE.UU. y China en España se considera limitado , el panorama geopolítico más amplio, que incluye un aumento del proteccionismo y reconfiguraciones en las cadenas de suministro , genera una incertidumbre considerable para las empresas. Esto afecta a sectores específicos como la automoción y la agroalimentación , que son importantes anunciantes.

De manera más general, el aumento de los costos o la falta de fiabilidad en las cadenas de suministro podrían llevar a precios de productos más altos, impactando la demanda del consumidor y exigiendo que la publicidad justifique el valor de manera más agresiva. Es previsible que los anunciantes adopten enfoques más estratégicos y adaptativos, con mayor inversión en canales que demuestran un claro retorno de la inversión.

Los sectores que impulsan la inversión

En 2024, los sectores que lideraron la inversión publicitaria en términos de volumen estimado fueron, según InfoAdex, Distribución y Restauración, con una inversión de 604.719.938 €. Le siguieron de cerca Cultura, Enseñanza, Medios de Comunicación, que invirtieron 453.629.929 €, y el sector de Finanzas, con 396.753.069 €. Estos tres sectores se posicionaron como los de mayor peso en el gasto publicitario, mostrando además incrementos en su inversión respecto al año anterior, con un aumento del 4,4% para Distribución y Restauración, del 8,9% para Cultura, Enseñanza, Medios de Comunicación, y un notable 14,0% para Finanzas.

Analizando la variación porcentual de la inversión entre 2023 y 2024, el sector de Energía destaca como el de mayor crecimiento, con un impresionante aumento del 53,1%, alcanzando los 128.099.592 € en 2024. Además del ya mencionado sector de Finanzas (14,0%), otros sectores que experimentaron un crecimiento significativo fueron Alimentación, con un aumento del 10,2% (llegando a 292.936.776 €), Cultura, Enseñanza, Medios de Comunicación con un 8,9%, Automoción con un 8,5%, y Belleza e Higiene con un 7,7%. Estos datos reflejan una apuesta creciente por la publicidad en sectores específicos que buscan potenciar su presencia en el mercado.

En conjunto, la inversión real estimada para el total de los 15 sectores principales mostró un crecimiento global del 5,2% de 2023 a 2024, alcanzando los 3.997.033.111 €. Si bien algunos sectores como Servicios Públicos y Privados, Bebidas, Hogar, y Deportes y Tiempo Libre experimentaron descensos en su inversión, el dinamismo observado en líderes por volumen como Distribución y Restauración, y en sectores con fuerte crecimiento porcentual como Energía y Finanzas, impulsó el aumento total de la inversión publicitaria. Esto sugiere un panorama de inversión selectiva y estratégica, donde ciertos sectores están aumentando considerablemente su gasto en publicidad para afianzar o expandir su posición.

| Sectores | Inversión 2024 (€) | Inversión 2023 (€) | Var. 24/23 (%) | |

|---|---|---|---|---|

| 1 | Distribución y Restauración | 604.719.938 | 579.195.297 | +4,4% |

| 2 | Cultura, Enseñanza, Medios Comunicación | 453.629.929 | 416.711.953 | +8,9% |

| 3 | Finanzas | 396.753.069 | 347.938.789 | +14,0% |

| 4 | Servicios Públicos y Privados | 367.557.929 | 399.944.018 | –8,1% |

| 5 | Automoción | 352.518.893 | 324.991.340 | +8,5% |

| 6 | Belleza e Higiene | 327.548.401 | 304.035.587 | +7,7% |

| 7 | Alimentación | 292.936.776 | 265.809.178 | +10,2% |

| 8 | Telecomunicaciones e Internet | 283.908.307 | 271.707.336 | +4,5% |

| 9 | Transporte, Viajes y Turismo | 185.383.580 | 184.992.452 | +0,2% |

| 10 | Bebidas | 153.753.965 | 167.970.689 | –8,5% |

| 11 | Energía | 128.099.592 | 83.681.941 | +53,1% |

| 12 | Salud | 128.061.159 | 121.149.723 | +5,7% |

| 13 | Hogar | 111.119.785 | 119.580.254 | –7,1% |

| 14 | Juegos y Apuestas | 107.971.637 | 104.683.972 | +3,1% |

| 15 | Deportes y Tiempo Libre | 103.068.128 | 108.019.703 | –4,6% |

| Total | 3.997.033.111 | 3.800.414.256 | +5,2% |

Fuente: Infoadex.

5

5

La inversión publicitaria en 2025 mantendrá su crecimiento con un entorno digital cada vez más sólido

La previsión para 2025 apunta a una evolución de la inversión publicitaria en línea con el PIB, con el entorno digital reforzando su liderazgo. La estabilidad de ciertos medios tradicionales y el avance sostenido de formatos como la televisión conectada, el vídeo online o el DOOH consolidan un panorama donde la complementariedad de canales será clave para el éxito de las campañas.

TEXTO PATRICIA SÁNCHEZ, CEO DE INFOADEX

En 2024, la inversión publicitaria total estimada en medios fue de 6.186,8 millones de euros, con un crecimiento del 4,2 %, evolución más positiva que la del PIB español, lo que permitió que la inversión recuperara ligeramente su cuota respecto al mismo. Además, el sector siguió reflejando una clara tendencia hacia la evolución de los medios y soportes digitales.

A modo de ejemplo, en medios como Diarios y Dominicales se invirtieron 409,7 millones de euros en digital, frente a 339,4 millones en no digital. En el caso de Exterior, la inversión fue de 180,3 millones en digital y 251,6 millones en no digital.

El pasado año todos los medios crecieron, excepto Diarios y Dominicales.

En conjunto, los medios y soportes digitales representaron el 53,5 % del total de la inversión en 2024, frente al 46,5 % correspondiente a los medios no digitales.

Migración hacia digital

Actualmente, la inversión publicitaria continúa su transformación con una migración progresiva hacia formatos digitales. El análisis del período enero-abril de 2025 respecto al mismo período de 2024 revela que los anunciantes ajustan sus estrategias según el comportamiento del consumidor y la eficacia de los canales.

En el caso del Cine, se incrementa en un 9,3 % la inversión no digital, pasando de 5,0 a 5,4 millones de euros.

Diarios y Dominicales experimentan una ligera caída en papel, del -2,3 %, frente a un leve aumento del 1,2 % en digital. Esta evolución sigue reflejando una transición sostenida hacia lo digital, en un contexto de madurez del formato impreso y reducción de tiradas.

Exterior exhibe un crecimiento equilibrado en ambos formatos, con un aumento de la inversión en su versión tradicional (+14,4 %), así como en la digital (+12,5 %). Todo ello impulsado por la digitalización del mobiliario urbano y las pantallas DOOH.

Radio y audio digital sufren un estancamiento, presentando una evolución prácticamente plana, con descensos del -0,3 % en no digital y del -1,4 % en digital.

Revistas se muestra estable en papel (-0,2 %) y crece de forma moderada en digital (+2,0 %). Aunque lento, el cambio refleja una tendencia hacia la diversificación de formatos.

En Televisión vemos una caída relevante del formato tradicional, compensada por el crecimiento digital. Y, aunque sigue siendo el medio con mayor inversión, la televisión tradicional cae un -9,8 %, mientras que el formato digital (video online, CTV, plataformas OTT) crece un 14,5 %. Esta dualidad refleja la transformación de los hábitos de consumo audiovisual.

Otros soportes digitales no vinculados a medios de comunicación crecen un 9,3 %.

Por su parte, las Redes Sociales aumentan su inversión publicitaria un 1,1 %, mientras que Search presenta una ligera caída del -1,3 %.

Conclusiones y una previsión

En conclusión, vemos que lo digital avanza, pero que los formatos tradicionales siguen desempeñando su papel.

Los datos muestran una consolidación del entorno digital como pilar de las estrategias publicitarias. Sin embargo, el crecimiento de ciertos formatos tradicionales —como Exterior y Televisión— demuestra que la integración entre lo digital y lo tradicional sigue siendo esencial.

Los anunciantes que sepan combinar eficazmente ambos mundos serán los que consigan mayor alcance, eficacia y retorno sobre la inversión.

Por último, la previsión para 2025 indica una continuidad de estas tendencias, con un mercado que se desacelera ligeramente y una publicidad digital que sigue ganando terreno frente a la no digital. Este avance no se debe tanto a aumentos drásticos en la inversión digital, sino a su resiliencia frente a las caídas en otros formatos.

Dadas las incertidumbres geopolíticas actuales, resulta complejo proyectar con precisión el cierre de 2025. No obstante, se estima que la evolución de la inversión publicitaria será similar a la del PIB.

6

6

Entre la Recuperación post-COVID y el desafío de la conexión emocional

La experiencia del cliente en España

La experiencia del cliente (CX) en España muestra una recuperación progresiva de la lealtad de los consumidores tras los desafíos de la pandemia, según el VII Informe de Madurez de Experiencia de Cliente de 2024, realizado por Bain & Company para DEC. Sin embargo, el estudio destaca un camino aún largo por recorrer, especialmente en la construcción de vínculos emocionales sólidos y la adaptación a las exigencias de las nuevas generaciones.

TEXTO ANA EGIDO

El informe, una evaluación detallada basada en la métrica Net Promoter Score (NPS) a partir de datos de más de 70.000 consumidores y 60 directivos, revela que, aunque las empresas han logrado estabilizar operaciones y mejorar servicios desde 2023, la satisfacción del cliente se enfrenta a nuevas dinámicas.

La recuperación del NPS y el desafío joven

Tras un «descenso abrupto» en el NPS entre 2021 y 2022, provocado por disrupciones en las cadenas de suministro, aumento de precios y problemas en la digitalización, el indicador ha ido escalando posiciones. No obstante, los consumidores más jóvenes (entre 18 y 30 años) continúan siendo los más críticos y exigentes, mostrando menor lealtad y buscando experiencias personalizadas, compromiso con la sostenibilidad y alineación con valores éticos. Esta tendencia plantea un desafío significativo para las marcas. En contraste, los consumidores de mayor edad demuestran niveles más altos de satisfacción y lealtad, posiblemente debido a expectativas más moderadas y un enfoque en la calidad y fiabilidad.

Radiografía sectorial

El informe subraya diferencias significativas en el nivel de NPS a nivel sectorial.

- Tecnología, electrónica e informática lideran los resultados, destacando por su «capacidad para innovar constantemente y ofrecer experiencias digitales y físicas que sorprenden y deleitan a los consumidores». La intensa competencia en estos sectores impulsa la mejora continua y el liderazgo en CX.

- Por otro lado, sectores como los suministros del hogar (electricidad, gas y agua) y la banca registran los NPS más bajos. A pesar de mejoras recientes, su naturaleza de necesidad básica y el entorno regulatorio limitan la percepción de valor de las inversiones en CX por parte de los clientes. La innovación en estos ámbitos es a menudo «opaca y no totalmente percibida por el cliente».

Un hallazgo clave es que incluso las empresas líderes de 2023 se enfrentan al reto de continuar mejorando para mantener su posición, lo que subraya la importancia de la mejora continua en un mercado dinámico.

Calidad y conexión emocional

La calidad de los productos y servicios se consolida como el factor más importante para los consumidores españoles al elegir una marca, incluso por encima del precio. La relevancia de la calidad aumenta con la edad y el nivel de ingresos, mientras que el precio pierde peso, aunque sigue siendo crucial para los jóvenes y aquellos con menores ingresos.

Sin embargo, el verdadero desafío para las empresas reside en fortalecer la conexión con el cliente. El estudio destaca siete métricas clave: superación de expectativas, excelencia en la experiencia de compra, experiencia digital, omnicanalidad, reputación, confianza y vínculo emocional.

- La superación de expectativas y la experiencia de compra tienen el mayor impacto en el NPS.

- El vínculo emocional muestra una correlación alta con el NPS y es el área donde muchas empresas obtienen la puntuación más baja, con una media de 5.9 sobre 10. Esto sugiere que, a pesar de la inversión en tecnología, no se están construyendo relaciones emocionales sólidas.

- La experiencia digital, aunque con altas puntuaciones, tiene una correlación menor con el NPS, indicando que la eficiencia digital por sí sola no garantiza alta satisfacción.

El informe recomienda a las empresas «reorientar su inversión hacia los factores que realmente importan al cliente», como la superación de expectativas, la experiencia total de compra, la confianza y el vínculo emocional, por ejemplo, a través de marketing experiencial.

Casos de Éxito: Mapfre y El Corte Inglés

El informe presenta a Mapfre y El Corte Inglés como ejemplos de liderazgo en CX en sus respectivos sectores.

Mapfre, líder en Seguros de Salud con un NPS del 42%, destaca por un «modelo de gobierno robusto» que integra la CX en toda la organización. Su éxito se basa en valores sólidos, un equipo de CX que reporta directamente al CEO, la implicación de embajadores del cliente en cada área, interacciones omnicanal consistentes y un uso avanzado del machine learning para interpretar y actuar sobre el feedback del cliente, como la creación de una aplicación para ver la ubicación de la grúa en tiempo real.

A su vez, El Corte Inglés, con un NPS del 57% en Distribución de Moda, ha consolidado su identidad en la «atención personalizada y la excelencia en el servicio», forjando un «vínculo emocional sólido». La compañía ha profesionalizado su enfoque en el cliente integrando el NPS como métrica corporativa, con un equipo de «Voz y Excelencia del Cliente» que facilita la toma de decisiones basada en datos y una «cultura en la que se valora el uso de la métrica NPS como una herramienta de mejora», incluyendo un sistema de incentivos basado en el NPS para empleados.

Esfuerzos internos y áreas de mejora

El Índice de Desarrollo de Experiencia de Cliente (IDEC) evalúa los esfuerzos internos de las empresas a través de cinco pilares de la Onda del Cliente: Identidad Única, Impulso Organizativo, Implicación de las Personas, Interacciones e Interpretación y Acción.

Aunque el IDEC ha aumentado 10 puntos porcentuales desde 2014, el estudio señala un estancamiento desde 2018 en la mejora de algunos aspectos clave:

- La implicación de las personas es la dimensión peor valorada, lo que indica que un porcentaje significativo de empleados sigue desconectado de los objetivos de CX, a pesar de la comunicación y formación.

- También se observa un estancamiento en la Interpretación y Acción, reflejando que las empresas no siempre utilizan la retroalimentación del cliente de manera óptima para realizar cambios ágiles.

- Las Interacciones mostraron un leve decrecimiento en 2024, sugiriendo fallas en la consistencia en los puntos de contacto, especialmente en canales digitales.

- La Identidad Única y el Impulso Organizativo también presentan oportunidades de mejora en la comunicación de valores y la integración de incentivos de líderes con objetivos de CX.

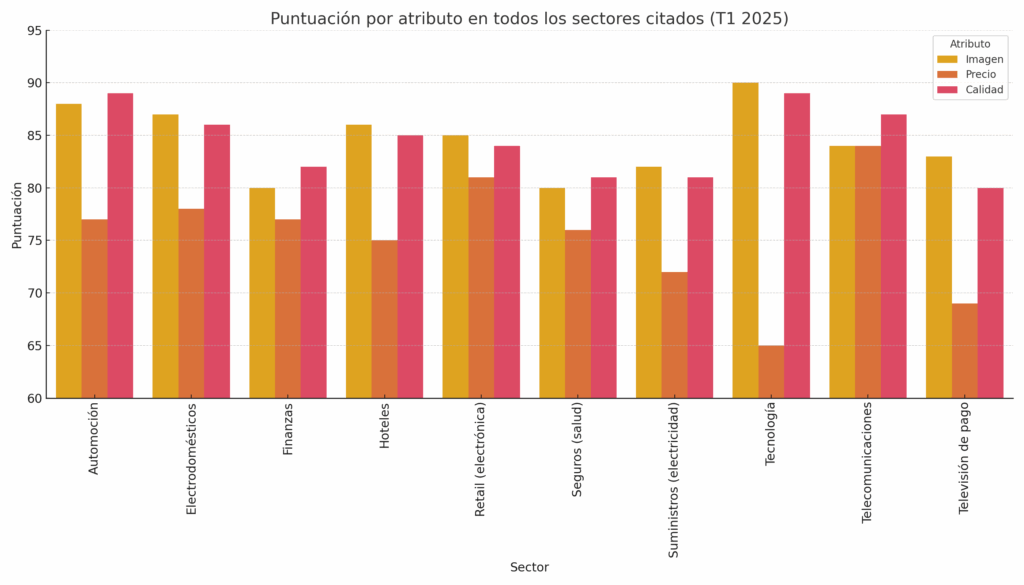

7

7

El NPS mantiene su impulso positivo

La satisfacción del cliente sigue al alza en España. Así lo revela el último informe sobre el estado del Net Promoter Score (NPS) correspondiente al primer trimestre de 2025, elaborado por Stiga CX en colaboración con la Asociación Española para la Experiencia de Cliente (DEC). El indicador global alcanza un +21,8, una décima por encima del +21,7 registrado en el último trimestre de 2024, lo que confirma una tendencia de estabilidad positiva en la experiencia de cliente.

TEXTO REDACCIÓN IPMARK

Tecnología y Automoción son los sectores con mayor NPS, en conjunto. El análisis sectorial muestra que la categoría de Informática y electrónica es la que obtiene el NPS más elevado del conjunto, con un +48. Le sigue el sector de Electrodomésticos (+38) y, en tercer lugar, las marcas de Automoción (+34). Estos datos confirman una tendencia donde la tecnología y el sector del motor concentran los niveles más altos de recomendación.

A partir de los drivers analizados en el informe —imagen, precio y calidad—, se observa que la calidad del producto es el rasgo que más impulsa la recomendación en la mayoría de los casos. Marcas como Apple o Toyota sobresalen por su excelencia en imagen y calidad. En el caso de Pepephone, líder en telecomunicaciones, los tres atributos se mantienen en equilibrio, con puntuaciones elevadas y consistentes

Sector por sector: marcas líderes

Entre las marcas con mejor percepción por parte de los consumidores, Toyota destaca en el sector de Automoción tanto en su actividad como fabricante como en renting de vehículos, alcanzando una puntuación de 89 en calidad, seguida de cerca por su valoración en imagen. En Consumo, Apple lidera en informática y electrónica con un sobresaliente 90 en imagen, mientras Siemens y Estrella Galicia despuntan en electrodomésticos y bebidas por la calidad de sus productos (86 y 87, respectivamente). En el sector Distribución, Amazon se consolida en electrónica con una destacada valoración en precio (81), por delante de Women’secret y Consum, ambas con buenas puntuaciones en imagen y calidad.

En el ámbito financiero, ING Direct lidera por su calidad de servicio (82), mientras que en Salud y Bienestar, el fitness de Crossfit alcanza una notable puntuación en calidad (83), superando incluso a los hospitales privados. En Hospitality, Riu se impone por su imagen (86), y Domino’s Pizza obtiene su mejor nota en imagen también (81). En Seguros, SegurCaixa-Adeslas lidera en precio (80), y Sanitas iguala a Mutua Madrileña en calidad (81). En Suministros del hogar, Repsol destaca en electricidad con una alta imagen (82), mientras que Pepephone se convierte en la referencia en Telecomunicaciones con su servicio móvil, que obtiene un sobresaliente 87 en calidad y precio. Finalmente, en Transporte, Metro de Bilbao sobresale en imagen (84), aunque Iryo le sigue muy de cerca en percepción general y calidad.

Calidad, clave en la fidelización

En la mayoría de sectores, la percepción de calidad es el factor determinante que eleva el NPS. No obstante, la imagen de marca, especialmente en sectores como Tecnología, Automoción y Moda, es también un potente impulsor de la recomendación. El precio, si bien importante, se mantiene como driver secundario, salvo en sectores sensibles como restauración o suministros básicos.

8

8

Del embudo a la constelación: cartografiar la experiencia multicanal del cliente

Hay una paradoja en la omnipresencia actual de la llamada, en singular, “experiencia del cliente”: cuanto más se habla de ella, más difícil resulta definirla. Y es que ya no hablamos de una experiencia sino de muchas, a menudo simultáneas, no pocas veces contradictorias, casi siempre entrecruzadas.

TEXTO IGNACIO CLEMENTE, SUBDIRECTOR DE INVESTIGACIÓN Y ANÁLISIS DE SIGMA DOS

La “experiencia del cliente” no se reduce a la atención en tienda o la usabilidad de una web y, ni siquiera, es monocromática en lo digital, por decirlo así. Es, más bien, una constelación de momentos, expectativas y percepciones que se forma (y transforma) en tiempo real.

En este contexto, las marcas que aspiran a fidelizar deben, antes que nada, comprender. Y para comprender, hay que saber escuchar.

La experiencia como ciclo, no como instante

Uno de los conceptos tradicionales del marketing, aún vigente, es el del “viaje del cliente”. Ese viaje ya no sigue una línea recta ni un camino previsible, se parece más a un mapa de conexiones múltiples: un cliente puede conocer una marca en TikTok, conocer otras marcas o productos iguales o similares sugeridas por un algoritmo, investigar en foros, comparar precios en marketplaces, hacer una compra en tienda física y luego valorar su experiencia en una encuesta.

La experiencia del cliente, por tanto, no es un instante, sino un ciclo que se reitera o se reconfigura y, a menudo, se difumina para las marcas en algún punto de la curva. ¿Qué parte de ese ciclo genera satisfacción? ¿Dónde se interrumpe la conexión? ¿Qué elementos emocionales inciden en la percepción final? ¿Qué quiebra la confianza entre marca/producto y cliente?

Las respuestas no están (solo) en los dashboards automáticos de métricas. Ni en los Net Promoter Score que se rellenan por inercia.

Escuchar mejor para entender de verdad

Aquí es donde los paneles online, como el de Sigma Dos by Trustsurvey, ofrecen una ventaja estratégica. A diferencia de las encuestas aisladas o las métricas innumerables, un panel online completamente personalizable permite construir una comunidad estable de usuarios dispuestos a compartir su experiencia no solo como consumidores, sino como personas.

El valor diferencial no es únicamente la cantidad de datos generados, sino su calidad, su contexto y su profundidad a la vez global y local. Disponer de una comunidad y de los datos específicos que arroja permite segmentar mejor, plantear escenarios, testar campañas, identificar puntos de fricción en el customer journey y, sobre todo, recoger insights accionables que no surgen de los formularios automatizados, sino de una conversación.

Es una escucha coral, pero personalizable. Sistemática, pero flexible. Anónima si se desea, pero también íntima cuando es necesario. Es una acción inmediata, incluso de prueba y error directa a base de propuestas diferenciadas entre ellas mismas.

La experiencia como diálogo, no como KPI

La medición de la experiencia del cliente ha vivido una inflación de indicadores. CX, CSAT, CES, NPS… El alfabeto de la satisfacción crece, pero su poder explicativo decrece. Muchas de estas métricas han perdido su capacidad para capturar la realidad compleja, dinámica y emocional de esas constelación a la que hacíamos referencia al principio, de eso que hoy significa “vivir una experiencia de marca”.

La clave ya no está solo en cuantificar la experiencia, sino en cualificarla. Preguntarse no solo cuántos recomendarían una marca, sino por qué. No solo si algo fue fácil o difícil, sino cómo se sintió, qué emociones activó, qué recuerdos generó.

La experiencia del cliente (ya) no es lineal, no es uniforme, y no es coherente, si entendemos por coherente aquello que es inalterable. Por eso, las marcas necesitan herramientas que permitan descomponer esa experiencia en sus múltiples capas, y recomponerla desde la perspectiva del cliente real, no del cliente ideal.

Los paneles permiten volver a poner el foco en este tipo de comprensión, y devuelven profundidad a la medición sin renunciar a la escalabilidad. Porque ofrecen contexto a la métrica. Porque, en última instancia, ayudan a tomar decisiones de negocio que no solo se basan en tasas de conversión, sino en vínculos emocionales reales.

Herramientas como Trustsurvey permiten triangular canales, momentos, emociones y percepciones. Detectar incongruencias. Corregir desajustes. Explorar expectativas no satisfechas. Y, sobre todo, anticiparse.

En un mercado donde 3/4 partes de los consumidores está dispuesto a pagar más por una mejor experiencia, entender los matices es una necesidad competitiva, no una excentricidad.

Experiencia: la nueva reputación

Hemos llegado a ese punto en que, para una marca, la experiencia del cliente casi es intercambiable con su reputación. No en abstracto, sino en cada interacción. Y no como un reflejo unidireccional, sino como un espejo bidireccional: el cliente también espera que la marca escuche, entienda, responda.

Y aquí es también donde un panel online encuentra su pleno sentido como infraestructura viva, empática, adaptable. Porque más allá de medir, interpreta. Más allá de contar, escucha. Más allá de ofrecer un resultado único, evalúa los supuestos.

Quizás en este punto convenga reformular las preguntas. No solo “¿qué siente mi cliente?”, sino “¿cómo puedo saberlo?”. En ese cambio de enfoque está la clave para construir relaciones más duraderas, más honestas y, sí, también más rentables.

Porque la experiencia del cliente no es un KPI. Es, cada vez más, la sensación durante la búsqueda, la compra y el resultado del producto, contada por las personas como altavoces de la marca.

9

9

Moeve y Canal de Isabel II, entre los ganadores de los Premios DEC 2025

En esta XII edición de los galardones organizados por la Asociación DEC para el Desarrollo de la Experiencia de Cliente, celebrada el pasado 19 de junio en Madrid, también fue reconocida la labor de QuirónSalud, Cárnicas Cinco Villas, Teatro Real y Central Lechera Asturiana.

Lee la crónica completa, aquí.