El sector Gran Consumo encadena seis meses de evolución positiva, acumulando un crecimiento del 1,6% en valor en el primer semestre de 2015, según los últimos datos de evolución de mercados de la consultora Kantar Worldpanel. Además, el crecimiento es general para todos los mercados: productos frescos (1,1%), envasados (1,8%), droguería (4,7%), y perfumería (1,9%).

La evolución positiva se debe a varios factores, como el mayor volumen de compra por parte de los hogares (+0,9%), la contención de la inflación (+0,6% de promedio en alimentación, según el INE) y, en menor medida, la elección de productos, marcas y/o variedades de más valor añadido (+0,1%).

La marca de la distribución regresa al crecimiento

Por otra parte y como ya preveían las predicciones de Kantar Worldpanel para 2015, la marca de la distribución ha comenzado a crecer nuevamente, aunque de forma muy moderada, tan solo dos décimas de cuota de mercado y empujada fundamentalmente por las cadenas Mercadona y Lidl.

En el primer semestre del año, la marca de la distribución concentra un 34,3% de todo el gasto de los hogares en productos de gran consumo, ante el 34,1% en 2014. En alimentación, estas marcas se sitúan en el 37% de cuota de mercado (frente al 36,8% en 2014), en perfumería llegan al 12,1% (11,8% en 2014), y mantienen su peso en droguería con un 49,2% del mercado.

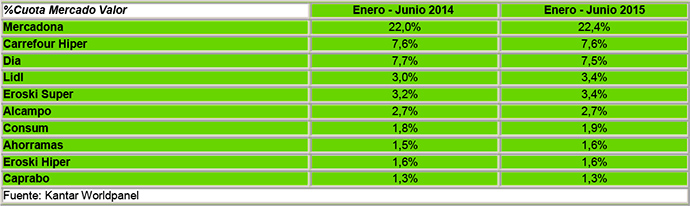

En cuanto a la elección de establecimiento de compra, la gran distribución sigue comiendo terreno al canal especialista, especialmente en la sección de frescos. Las tiendas de surtido corto (Mercadona, Dia, Lidl y Aldi) aumentan en siete décimas su cuota de mercado, del 33,7% en 2014 al 34,4% en 2015. Los supermercados crecen ligeramente hasta el 20,4% del mercado (20,2% en 2014), y los hipermercados repiten el 13,9%. En el detalle de las cadenas, prácticamente todas mantienen su cuota de mercado respecto a 2014, siendo las más dinámicas Mercadona, Lidl y Eroski Supermercados.