Este informe Joyería 2025 analiza el estado del mercado en España con voces clave del sector. Además, incluye un repaso a la inversión publicitaria y la evolución del mix de medios.

Informe IPMARK – Joyería 2025

1

1

Tiempos de cambio: joyas con propósito y asequibles

Informe patrocinado por:

![]()

Con la llegada de nuevas generaciones de consumidores y la adopción de nuevos valores por parte de la sociedad, los patrones de consumo asociados a determinados productos están cambiando. La joyería y la relojería no son ajenas a esta evolución. A su carácter atemporal como expresión del lujo, la belleza, el estatus o la identidad personal, se unen ahora otros factores como la sostenibilidad, el abastecimiento ético o la asequibilidad que están redefiniendo su papel. Transformación que, a su vez, se ve impulsada por la tecnología y la digitalización del sector.

TEXTO PEDRO URQUIDI

FOTOS IPMARK/FREEPIK

En su ‘Informe sobre el sector joyero y relojero español’, publicado en noviembre de 2024, la Asociación Valenciana de la Joyería (Avajoya) analiza la situación actual del mercado de joyería y relojería en España, que califica como una industria de gran relevancia y tradición que destaca por su capacidad de adaptación y su contribución a la economía nacional.

Según otro estudio reciente titulado ‘Distribución de joyería y relojería’, publicado por el Observatorio Sectorial DBK de Informa (filial de Cesce), los datos provisionales para el cierre de 2024 sobre las ventas minoristas de joyería y relojería en España apuntan a un nuevo crecimiento, que se situaría en un 10,5% –tras los incrementos del 16,7% en 2022 y del 8,6% en 2023– hasta alcanzar los 2.100 millones de euros, lo que refleja “un notable dinamismo en los últimos años gracias al crecimiento de la demanda y de los precios”. Por tipo de producto, los artículos de joyería y bisutería representaron el 55% de las ventas totales, los productos de relojería el 40% y otros artículos, principalmente de platería y complementos, el 5% restante.

Las cadenas especializadas, que concentran la mayor parte del negocio, siguen aumentando su participación en el mercado total. Su actividad en 2023 suponía ya cerca del 60%, con un valor de las ventas de 1.135 millones de euros. Por su parte, las ventas del comercio independiente alcanzaron los 370 millones de euros, lo que supuso el 19,4% del total, mientras que en el caso de las grandes superficies y otros canales la participación se situó en el 20,9%. La oferta de los puntos de venta físicos especializados se completa con un número creciente de tiendas especializadas en el canal online, y con la venta a través de grandes superficies no especializadas.

Identidad y propósito

El crecimiento de las ventas registrado en 2024 confirma, en opinión de Anna Sió, marketing & communication director de TOUS, la solidez y dinamismo de la categoría, incluso en un entorno global desafiante para el lujo: “Desde TOUS lo interpretamos como una muestra clara de cómo el consumidor está redefiniendo el lujo: busca autenticidad, conexión emocional y valores compartidos, más allá del producto”.

Brigitte Boehm, global chief marketing & commercial officer de UNOde50, coincide con Sió al afirmar que la buena marcha del sector muestra el deseo de los consumidores por expresarse de forma individual a través de productos con significado: “El consumidor actual busca más que un accesorio: busca identidad. En este contexto, el mercado español –históricamente ligado a la artesanía– ha sabido evolucionar sin perder su esencia”. Y añade: “En UNOde50 observamos una demanda creciente de marcas con propósito claro, carácter artesanal y propuestas con autenticidad estética y emocional. Nuestro rebranding en 2023-2024 ha conectado con una generación más diversa y exigente, reforzando la idea de que el lujo no tiene que ser elitista, sino expresivo, humano y con valores”.

Para Marc García, responsable de Marketing y Comunicación de VIDAL & VIDAL, el crecimiento del sector refleja el “momento vibrante” que está viviendo, y que se puede atribuir, principalmente, a la recuperación posterior a la pandemia, al aumento del turismo y a una mayor demanda de productos con valor emocional: “Tras años de incertidumbre, los consumidores buscan piezas con significado, que duren y representen vínculos o recuerdos especiales. No se trata solo de accesorios, sino de historias personales. Además, el auge del ‘lujo asequible’, como el que representa VIDAL & VIDAL, ha democratizado el acceso a joyas de calidad con diseño cuidado, sin requerir grandes inversiones”.

Dinámico y en transformación

El sector joyero español cuenta, según el informe de Avajoya citado en líneas superiores, con “una base sólida y un gran potencial para superar los desafíos actuales” para consolidar su posición, tanto a nivel nacional como internacional. Entre estos retos destacan la modernización normativa, el fomento de la formación especializada, la promoción de estándares internacionales y el impulso a la digitalización. “La necesidad de transformación es evidente, y actualmente se plantea como un buen momento para dar pasos hacia la modernización y adaptación a las nuevas tendencias del mercado”.

En opinión de la marketing & communication director de TOUS, Anna Sió, el mercado español se encuentra en un momento de dinamismo y especialización: “Las marcas con un relato auténtico, un firme compromiso con la sostenibilidad y una visión omnicanal clara están liderando este nuevo ciclo. Para TOUS, este entorno supone una oportunidad para seguir creciendo, conectando con las nuevas generaciones y reforzando nuestra presencia internacional”.

Marc García, de VIDAL & VIDAL, coincide con Sió cuando señala que la situación actual del sector en España se puede describir como dinámica y en plena transformación: “Es un mercado que adopta rápidamente la digitalización, sin perder de vista la importancia de la experiencia física y personalizada en tienda. Los consumidores están más informados y exigen transparencia, calidad y conexión emocional con las marcas. Estamos viendo un resurgimiento de la artesanía combinada con la innovación, lo que crea un equilibrio único entre tradición y futuro”.

Y Nacho Noarbe, country manager de Time Road, afirma que la situación actual del mercado español “parece robusta”, con un aumento continuo en la preferencia por artículos de alto valor y diseño exclusivo: “En nuestro caso, nos aprovechamos del know-how que tenemos como líderes en el mercado de los últimos años para cubrir las expectativas y demandas de nuestros clientes”.

En cuanto a los retos, Sió, de TOUS, señala que el sector tiene que “adaptarse a un consumidor cada vez más exigente, que está más informado y valora tanto el producto como el propósito detrás de la marca”. García, de VIDAL & VIDAL, sostiene, por su parte, que uno de los más importantes es “replicar la experiencia sensorial y de confianza que se vive en tienda en el entorno digital. Además, mantener la autenticidad en un mercado globalizado y altamente competitivo es esencial para destacar con propuestas de valor únicas”. Y Brigitte Boehm, de UNOde50, añade que el gran desafío es crecer sin diluir la identidad de marca: “Escalar con coherencia exige foco estratégico, agilidad operativa y un liderazgo de marca firme”.

Joyas sostenibles y responsables

El mundo de la joyería y la relojería se encuentra en un proceso constante de evolución en el que el diseño innovador y la personalización son elementos capitales, y en el que las nuevas generaciones de consumidores están cada vez más comprometidas con factores como la sostenibilidad.

Anna Sió, de TOUS, afirma que la joyería, por su propia naturaleza, incorpora ya un componente sostenible, ya que las joyas están hechas para perdurar, ser disfrutadas toda la vida y pasar de generación en generación. “En TOUS, esta vocación está en nuestro origen, cuando Rosa Oriol personalizaba y transformaba joyas para darles una nueva vida. Hoy seguimos esa misma filosofía con un equipo de artesanos que restaura, adapta y personaliza piezas para que sigan siendo relevantes y emocionales”.

En la misma línea, Nacho Noarbe, de Time Road, sostiene que la responsabilidad y la sostenibilidad juegan un papel importante en el sector y en particular en su empresa, donde realizan una promoción llamada RE-Watch, por la que cambian cualquier reloj antiguo para reciclarlo posteriormente por un descuento muy alto en la próxima compra.

Marc García, de VIDAL & VIDAL, señala, por su parte, que la sostenibilidad y la responsabilidad social se han convertido en expectativas fundamentales para los consumidores, extendiéndose a todas las generaciones: “Buscan piezas con trazabilidad y materiales éticos, como diamantes de laboratorio y metales reciclados. Esto se complementa con innovación y diseño, donde la combinación de técnicas artesanales y nuevas tecnologías permite crear piezas únicas, vanguardistas y atemporales”.

A la sostenibilidad y el abastecimiento ético se les suma así otra corriente predominante: el lujo asequible. “La gente sigue queriendo piezas lujosas y de alta calidad, pero a un precio más asequible”, afirma Nick Gurney, general manager de la firma estadounidense de software de punto de venta para joyerías Jewel 360 (ver recuadro “Ocho tendencias”).

Brigitte Boehm, global chief marketing & commercial officer de UNOde50, añade a la lista otros factores como la autenticidad. “Las tendencias clave del sector convergen con los pilares que articulan nuestra nueva plataforma de marca, y que se resumen en cuatro puntos principales: 1) la autenticidad como lujo contemporáneo: los consumidores buscan piezas con alma, no producciones en serie, por eso nuestro lema ‘Ser UNO, lo es todo’ ha calado, porque expresa una actitud vital; 2) sostenibilidad honesta y transparente: desde el uso de aleaciones responsables hasta la reparación de producto en tiendas, estamos redefiniendo qué significa circularidad en joyería; 3) diseño con carácter y narrativa: nuestros equipos creativos desarrollan piezas con storytelling, con personalidad y carácter valiente, lo que invita a la conexión personal; y 4) tecnología e inteligencia artificial para analizar el comportamiento de cliente, anticipar tendencias y optimizar la personalización sin perder control creativo ni sensibilidad artesanal”.

Respecto a la inteligencia artificial citada por Boehm, la marketing & communication director de TOUS apunta que tendrá un papel clave en muchos ámbitos del sector, especialmente en términos de sostenibilidad, con un gran potencial en el desarrollo de herramientas que permitan mejorar la trazabilidad de los materiales y optimizar el proceso de desarrollo del producto. Noarbe, de Time Road, opina, a su vez, que puede desempeñar un papel crucial en diferentes áreas, desde la personalización de productos hasta la optimización de procesos internos tanto en almacén como en oficina o tiendas. Y Marc García, de VIDAL & VIDAL, le atribuye un papel transformador: “Permite personalizar las experiencias, anticipar tendencias de diseño, optimizar inventarios, mejorar el servicio al cliente con chatbots inteligentes y analizar datos para ofrecer experiencias de compra más personalizadas”.

Experiencia de marca omnicanal

La tecnología y la digitalización son palancas clave en la transformación del sector joyero que están ampliando las oportunidades de venta y conexión con los consumidores. “El comercio electrónico se ha convertido en un canal estratégico, evolucionando hacia modelos más personalizados y experiencias inmersivas, como el live shopping. Ya no es solo un canal adicional, sino un punto clave en las estrategias de crecimiento”, afirma Marc García, de VIDAL & VIDAL. Y añade: “Las redes sociales son un escaparate esencial para construir marca, contar historias, inspirar y conectar con la comunidad. Plataformas como Instagram, TikTok y Pinterest permiten mostrar la belleza de las joyas y el proceso artesanal, mientras que el live shopping ofrece una venta más interactiva y espontánea. En cuanto a TikTok Shop, aunque hasta ahora nuestro enfoque principal ha sido a través de colaboraciones con influencers que crean contenido auténtico, estamos evaluando su potencial como canal de ventas directo, dada su capacidad para conectar con audiencias más jóvenes”.

TOUS, por su parte, entiende la digitalización como una herramienta para ofrecer una experiencia más cercana, personalizada y coherente en todos los canales: “Se trata de vender online, pero también de construir una experiencia de marca omnicanal que conecte de forma natural con el consumidor de hoy”, señala Anna Sió. Un ejemplo reciente de este enfoque es el lanzamiento de TOUS x Friends, “una colección dirigida a una audiencia joven que se activó principalmente en TikTok a través de contenido creativo, colaboraciones con creadores y una narrativa que ha conectado especialmente con los jóvenes, demostrando el potencial de las plataformas sociales como motor de descubrimiento, engagement y conversión. Las redes sociales, así, nos permiten acercarnos a las nuevas generaciones a través de un lenguaje emocional, innovador y directo, a la par que inspirar y construir comunidad, posicionándose como canales clave para conectar la marca a una audiencia más joven, en un entorno nativo para ellos”.

De forma similar, UNOde50, emplea la tecnología como un catalizador del diseño de experiencias: “Nuestro ecosistema digital –web, CRM, paid media y social commerce– se ha rediseñado para ser experiencial, omnicanal y centrado en cliente. En redes sociales no solo generamos notoriedad, sino también conversión. Las campañas de live shopping y las pruebas piloto en TikTok Shop nos permiten ensayar formatos creativos con fuerte engagement, sobre todo en mercados como Norteamérica”, apunta Brigitte Boehm. Y añade: “La clave está en orquestar la emoción (marca) y la precisión (dato). Nuestro nuevo modelo de marketing es híbrido: humano en esencia, pero tech-driven en ejecución”.

A su vez, Nacho Noarbe, de Time Road, afirma que la digitalización es crucial para mantenerse competitivo y relevante en un mercado en el que cada vez más nativos digitales adquieren una notoriedad mayor: “Las redes sociales se están desarrollando como canales totalmente integrados en el proceso de compra. En nuestro caso, nos ayudan a generar visibilidad y a transmitir nuestros mensajes más allá de nuestros puntos de venta. Estamos experimentando con nuevas soluciones y veremos lo que son capaces de aportar”.

Joyas con sentido

Todos los profesionales consultados para la elaboración de este informe coinciden al afirmar que la función del marketing en el sector de joyería y relojería es conectar emocionalmente con los consumidores a través de historias auténticas y experiencias memorables. “En un sector tan emocional como el de la joyería, el marketing debe ir más allá del producto y centrarse en crear vínculos reales con el consumidor. La clave está en contar historias que conecten, reforzar los valores de marca y construir una experiencia coherente en todos los canales”, afirma Anna Sió, de TOUS. Nacho Noarbe, de Time Road, señala que, en Grupo Festina, “la narrativa de marca y los valores que la sustentan son el alma de su relación con el cliente”. Y Marc García, de VIDAL & VIDAL, añade: “Cada joya es una historia y, como marca, también tenemos un relato único que compartir. Desde nuestros orígenes en Menorca hasta cada colección, cada detalle cuenta”.

Pero, antes de adentrarnos en las claves del marketing del sector, veamos cómo es el consumidor español de joyería y relojería, qué demanda y cómo están cambiando los patrones de consumo.

Brigitte Boehm, de UNOde50, afirma que el consumidor español busca cada vez más joyas con sentido: “La estética es relevante, pero lo que marca la diferencia es la historia que hay detrás: el proceso, los valores, el diseño no genérico. La propuesta de valor debe ser clara, coherente y emocional”. A lo que Anna Sió, añade: “El consumidor es cada vez más exigente, informado y consciente. La historia detrás de cada pieza, su origen, los materiales utilizados y el impacto social y medioambiental que genera son aspectos que hoy pesan más en la decisión de compra”.

A estos requisitos se unen, además, valores consustanciales a la joyería y relojería como la calidad, la autenticidad, el diseño y el servicio al cliente, que, según los profesionales que participan en este informe, son primordiales para el consumidor español.

En cuanto a la evolución de los patrones de consumo, todos coinciden en señalar la importancia de un fenómeno que ya ha aparecido citado en este informe: el lujo asequible. Según explica el country manager de Time Road, los hábitos de compra están evolucionando en esta dirección, no solamente en el caso de los consumidores más jóvenes que demandan productos de calidad a precios accesibles, sino también en el del público de 30 a 50 años que busca moda e inmediatez. La global chief marketing & commercial officer de UNOde50 afirma que el lujo asequible ha crecido de forma relevante en los segmentos femeninos de entre 25 y 50 años que se autorregalan como forma de expresión, y también entre perfiles masculinos que se abren a la joyería como símbolo de identidad: “Los patrones evolucionan y se valoran más aspectos como el diseño atemporal, la durabilidad emocional, la conexión con la marca. Comprar una joya hoy es un acto de posicionamiento personal”.

El responsable de Marketing y Comunicación de VIDAL & VIDAL, señala, a su vez, que el lujo asequible ha ganado popularidad gracias a su equilibrio entre estilo y accesibilidad económica, y que esta tendencia refleja un consumo más consciente, donde se busca significado y versatilidad en las piezas, más allá del estatus: “Antes, las joyas se compraban principalmente para ocasiones especiales o como símbolos de estatus. Hoy, son vistas como piezas para complementar el look diario, para autorregalarse o para celebrar momentos personales, reflejando una evolución hacia un consumo más emocional y personal”, afirma.

La relojería, por su parte, es un mundo algo diferente, según explica Nacho Noarbe, country manager de Time Road, en el que resulta más complicado hacerse un hueco, ya que el equilibrio entre calidad y asequibilidad tiende a inclinarse más hacia el primero. “En relojería, el cliente busca un producto de calidad y marca, por lo que el precio medio ha ido creciendo significativamente en los últimos años. En joyería no se tiene como prioridad la marca sino el diseño, y ha ido creciendo la venta en tique medio debido a la repetición de compra y upt [unidades por ticket], no tanto por el precio medio del producto”.

Claves del marketing

Apoyándose en las tecnologías actuales que les ayudan a personalizar la experiencia sin perder la esencia de su identidad, Grupo Festina apuesta por una estrategia omnicanal coherente para transmitir un mensaje claro, emocional y alineado con el estilo de vida de sus consumidores: “En joyería y relojería, la confianza es clave, y nosotros contamos con una ventaja única: son pocos los hogares en España donde no haya un reloj Festina, Lotus o Jaguar. Esa historia compartida con nuestros clientes nos da credibilidad y nos permite seguir conectando con nuevas generaciones, haciendo que cada producto siga hablando por nosotros”, apunta Nacho Noarbe, country manager de Time Road.

Marc García, responsable de Marketing y Comunicación de VIDAL & VIDAL, coincide con Noarbe al destacar la importancia de la confianza: “La transparencia y los valores son esenciales para construir confianza y fidelidad a largo plazo. Comunicar de forma clara el compromiso con la calidad, el diseño y la sostenibilidad es clave para destacar en un mercado competitivo. Además, el uso inteligente de datos para personalizar las experiencias y adaptar las campañas en tiempo real es fundamental para mantenerse relevante en un entorno digitalizado”.

TOUS, por su parte, se decanta por una comunicación auténtica, cercana y basada en su propósito ‘We Craft a World of Joy’, que busca crear momentos significativos que acompañen a las personas en su vida cotidiana y en sus celebraciones: “De esta forma aprovechamos cada punto de contacto como una oportunidad para emocionar, inspirar y reforzar la confianza, integrando elementos que forman parte de nuestro ADN, como la creatividad y el diseño, e incorporando datos y tecnología para personalizar los mensajes y adaptarnos a cada audiencia”, señala su marketing & communication director, Anna Sió.

Y UNOde50 considera que la clave está en construir una marca con propósito y comunidad, no solo con producto. “Nuestro rebranding ha girado en torno a tres ejes: audacia estética, honestidad emocional y coherencia experiencial. El marketing debe ser el traductor entre el alma de la marca y las emociones del cliente”, dice Brigitte Boehm, global chief marketing & commercial officer, para a continuación enumerar las cinco claves de su estrategia de marketing: 1) marcas con valores claros: no basta con decir, hay que demostrar; 2) cohesión omnicanal: cada punto de contacto debe hablar el mismo lenguaje; 3) contenido con autenticidad: influencers sí, pero desde la verdad y la afinidad; 4) activación local con visión global: el retail y los eventos experienciales siguen siendo clave; y 5) data-driven sin perder alma: la medición no puede sustituir a la intuición creativa”. Y finaliza: “Nuestra misión es inspirar a cada persona a ser uno mismo sin pedir permiso. Y lo hacemos a través de piezas que combinan diseño singular, emoción honesta y una comunidad global que vibra con nuestra marca”.

Ocho tendencias

Nick Gurney, general manager de la firma estadounidense de software de punto de venta para joyerías Jewel 360, expone en el artículo “8 Jewelry Consumer Trends To Consider in 2025”, las ocho tendencias que, en su opinión, están marcando la evolución del sector y que, por su interés, enumeramos a continuación:

- El auge de la joyería sostenible y ética.

- La personalización es la clave.

- Las compras en línea y las pruebas virtuales están aquí para quedarse.

- El lujo asequible sigue ganando popularidad.

- Las piedras preciosas de colores y los metales mixtos están de moda.

- Minimalismo y ropa de diario.

- Experiencias de compra vivenciales en tienda.

- El poder de las redes sociales y los influencers.

Experiencias de lujo

El gasto mundial en artículos de lujo es un indicador de la situación del mercado de joyería y relojería. Según Bain & Company y Altagamma, este podría haber ascendido a 1,5 billones de euros en 2024, una cifra muy similar a la de 2023, por lo que el incremento interanual estimado se situaría entre el -1% y el 1%. A este respecto, Cira Cuberes, socia de Bain & Company en España, afirma que, a escala global, “el gasto en lujo ha mostrado una notable estabilidad este año impulsado en gran medida por el apetito de los consumidores por el lujo experiencial”. Y añade: “Sin embargo, en los dos últimos años, 50 millones de consumidores han optado por abandonar el mercado de bienes de lujo o se han visto obligados a hacerlo. Es una señal para las marcas de que ha llegado el momento de reajustar sus propuestas de valor. Para recuperar clientes, sobre todo a los más jóvenes, tendrán que liderar con creatividad y ampliar sus temas de conversación. Al mismo tiempo, deben mantener a sus principales clientes en primer plano, sorprendiéndoles y deleitándoles, poniendo foco en redescubrir las interacciones humanas absolutamente personalizadas uno a uno. En general, será fundamental reforzar la personalización aprovechando la tecnología como aliado para conseguirla”.

En este sentido, la última edición del estudio ‘State of Luxury’ de la consultora McKinsey & Company afirma que la base de clientes del lujo se está volviendo más diversa, y los consumidores tienen una relación más compleja que nunca con los bienes de lujo: “Tener una propuesta de valor diferenciada que sea atractiva para esta base de clientes diversa es esencial, dada la previsión de un entorno de bajo crecimiento. Además, los clientes están mostrando un mayor interés por las experiencias de lujo, no solo por los productos”.

El tiempo contraído

Existe en el sector relojero un informe anual que se ha convertido en una referencia en la que se miran todas las marcas. Se trata del estudio ‘Top 50 Swiss Watch Brands’ que elabora el banco de inversiones Morgan Stanley de la mano del consultor independiente Oliver R. Müller, fundador de la firma LuxeConsult. En él se incluyen los resultados estimados de ventas de unidades y de facturación de las primeras 50 firmas helvéticas.

En su octava edición, el informe analiza los datos de 2024, ejercicio en el que el mercado global se contrajo, después de tres años de crecimiento, hasta alcanzar la cifra de 50.000 millones de francos suizos (más de 53.000 millones de euros), de los que el 52% correspondieron a marcas suizas. Fue, según afirma Oliver R. Muller en su perfil de Linkedin, “un año difícil” en el que solo 11 enseñas de las 50 presentes en el ranking vieron crecer sus ventas.

La facturación estimada conjunta de las 50 principales marcas helvéticas en 2024 ascendió a 35.258 millones de francos suizos, un 2,45% menos que en 2023, y el número de unidades vendidas fue de 13,3 millones, un 16,37% menos. En el mundo se vende alrededor de 900 millones de relojes al año de los cuales solo un 1,8% son marcas suizas.

Rolex, con una cuota de mercado estimada del 32,1%, encabeza el grupo de las diez primeras marcas de la clasificación de Morgan Stanley y es la única cuya facturación estimada supera la barrera de los 10.500 millones de francos suizos. A esta le siguen Cartier Watches (8%), Omega (7%), Patek Philippe (6,5%), Audemars Piguet (5,2%), Longines (3,8%), Richard Mille (3,2%), Vacherobn Constantin (2,5%), Breitling (2,4%) y Tissot (2,5%).

2

2

Los eventos que transforman la joyería en experiencias de lujo inolvidables

Más allá del brillo

En el lujo, lo que se siente vale tanto como lo que se ve. Ya no basta con exhibir una joya: hay que contar su historia, emocionar al cliente y crear un momento que permanezca en la memoria.

Texto: Lara Martínez Banegas, directora comercial de BCD Meetings & Events.

Texto: Lara Martínez Banegas, directora comercial de BCD Meetings & Events.

La industria de la Joyería, Bisutería y Relojería es uno de los sectores más representativos del lujo, la sofisticación y la exclusividad. A través de sus productos, no solo se transmite valor económico, sino también un profundo sentido estético, artístico y emocional. En este contexto, la forma en que estas piezas se presentan, comunican y experimentan en los eventos resulta fundamental para construir una narrativa de marca coherente y deseable. Desde la mirada de una agencia de eventos, “el reto no se limita a organizar una muestra del producto, sino que consiste en crear experiencias memorables que refuercen laimagen e identidad de la marca, emocionen al público y generen vínculos duraderos con los clientes”, comenta Lara Martínez Banegas, Directora comercial de BCD Meetings & Events.

Hoy más que nunca, las marcas del segmento lujo necesitan ir más allá de la simple exposición de producto. La tendencia del mercado indica que los consumidores valoran experiencias personalizadas, íntimas y auténticas. Quieren sentirse parte de algo exclusivo, vivir algo que no puedan encontrar en otro lugar. En este sentido, los eventos desempeñan un papel estratégico, convirtiéndose en el escenario perfecto para conectar con un cliente que busca mucho más que una mera transacción comercial: busca pertenecer a un universo de marca.

Los lanzamientos de nuevas colecciones, las exhibiciones privadas, los trunk shows, los cócteles con diseñadores y las presentaciones a puerta cerrada son algunas de las fórmulas que han demostrado ser eficaces para elevar el valor percibido de la marca. Este tipo de encuentros, cuidadosamente diseñados, permiten al cliente adentrarse en el universo creativo de la firma, entender los procesos de manufactura, conocer los valores que hay detrás de cada pieza, y sentirse parte de un círculo selecto. Todo esto contribuye no solo a posicionar el producto como exclusivo, sino a reforzar el vínculo emocional entre cliente y marca.

Además, los eventos permiten contar historias. Y la de la joyería y relojería es un sector que tiene mucho que contar, donde la tradición, la artesanía, la innovación tecnológica y la inspiración artística se entrelazan en cada pieza. Un buen storytelling en un evento tiene el poder de transformar una joya en un símbolo, un reloj en un legado. Esta narrativa, cuando se transmite en un entorno cuidado, envolvente y sensorial, consigue emocionar y crear recuerdos imborrables.

Crear experiencias sensoriales, donde se combine luz, música, aroma, texturas y/o sabores, no es solo un añadido estético: es una herramienta poderosa para generar conexiones emocionales. Este tipo de experiencias no solo aumentan la percepción de valor, sino que también fortalecen la sensación de exclusividad, algo crucial en un entorno tan competitivo y globalizado.

La personalización es otra clave esencial. Experiencias como citas privadas con atención one-to-one, talleres exclusivos donde el cliente pueda ver cómo se crea una pieza o incluso participar en su diseño, visitas guiadas a talleres de artesanos, o eventos con embajadores de marca, tienen un impacto muy alto en la fidelización del cliente. En este tipo de acciones, el cliente no solo ve el producto; lo vive, lo comprende y lo integra en su propio relato personal.

Diversos estudios de mercado han demostrado que los clientes que participan en experiencias exclusivas y personalizadas muestran una mayor predisposición a repetir compras, a aumentar su ticket medio y, especialmente, a recomendar la marca a su entorno cercano. Esto genera un efecto multiplicador que resulta especialmente valioso en sectores donde la confianza y la reputación son factores determinantes.

“En BCD Meetings & Events, como agencia especializada en la creación de experiencias para marcas de lujo, entendemos que el éxito en este mercado no radica solo en la excelencia visual o logística. Nuestra propuesta va más allá: diseñamos eventos que apelan a lo sensorial, pero también a lo emocional y simbólico. Buscamos que cada evento se convierta en una extensión viva del alma de la marca, un reflejo auténtico de su historia, su visión y sus valores” añade Lara Martínez Banegas.

Nuestro enfoque combina creatividad, precisión y una sensibilidad especial por los detalles. Nos mueve la ambición de generar impacto, de emocionar, de inspirar. En un mercado cada vez más exigente y sofisticado, apostamos por eventos que trascienden la función comercial para convertirse en momentos memorables que refuerzan el posicionamiento y la conexión de la marca con sus públicos clave.

Porque cuando una experiencia se diseña con propósito, coherencia y belleza, no solo se recuerda, se siente, y ese sí es el verdadero lujo.

3

3

El sector joyero reduce su inversión publicitaria pese al empuje de marcas digitales

La inversión publicitaria de las marcas de joyería, relojería y bisutería experimentó un reajuste entre 2023 y 2024. Aunque grandes firmas como Pandora o Tous mantienen una fuerte presencia en medios, se detecta una caída generalizada en el gasto, con movimientos estratégicos que apuntan a la consolidación digital y a un mayor enfoque en el retorno de la inversión.

TEXTO ANA EGIDO

La inversión publicitaria en el sector de la joyería, la relojería y la bisutería en España mostró signos de moderación durante el periodo 2023-2024. Según datos de InfoAdex recogidos por IPMARK, aunque algunas marcas mantienen apuestas consistentes por la comunicación comercial, el comportamiento general apunta a una contracción en los presupuestos destinados a comunicación, en un contexto marcado por el ajuste económico y la transformación del consumo de medios.

En el caso concreto de la joyería, el segmento más activo del trío analizado, la comparación entre los dos ejercicios arroja señales claras de repliegue en la inversión. Pandora Jewellery Spain, líder indiscutible en ambas anualidades, redujo su inversión desde los 8,44 millones de euros en 2023 a 7,56 millones en 2024. La bajada, cercana al 10%, es representativa de una tendencia más amplia, que afecta tanto a marcas internacionales como a operadores nacionales.

Joyería Tous, segunda en el ranking, protagoniza un descenso aún más acusado, pasando de 6,55 millones de euros en 2023 a 3,46 millones en 2024. Por su parte, firmas como Swarovski Ibérica, LVMH Relojería y Joyería o Richemont Iberia también reducen su presencia publicitaria, lo que indica un cambio de estrategia en favor de acciones más dirigidas y menos intensivas en gasto publicitario convencional.

Ascenso de marcas online

El fenómeno más destacable es el ascenso relativo de marcas nativas digitales o con fuerte enfoque online, como San Saru o Singularu. San Saru, por ejemplo, incrementó de forma notable su inversión, saltando de los 482.000 euros en 2023 a casi 1,6 millones en 2024, lo que le permitió situarse entre los cinco primeros anunciantes del sector. Estas compañías apuestan por una comunicación más digitalizada, con foco en campañas de alto rendimiento en redes sociales, colaboraciones con influencers y performance marketing, lo que reconfigura el mapa publicitario tradicional.

En paralelo, marcas con posicionamiento más exclusivo como Cartier, Bvlgari o Tiffany mantienen una inversión más contenida pero sostenida, reforzando su imagen a través de una estrategia menos masiva y más asociada a la notoriedad y el lujo aspiracional.

Relojería y Bisutería

En el ámbito de la relojería, el comportamiento publicitario es igualmente contenido, aunque algunas firmas refuerzan su posicionamiento premium con inversiones relevantes. LVMH Relojería y Joyería España lidera la inversión del sector en 2024 con más de 1,45 millones de euros, seguida por Richemont Iberia y Citizen Watch Ibérica. Marcas como Omega, Tissot o Breitling concentran buena parte de la visibilidad, apostando por campañas alineadas con valores de precisión, legado y estilo de vida. No obstante, la inversión conjunta del Top 10 disminuye levemente respecto al año anterior, pasando de 16,2 millones de euros en 2023 a 15,9 millones en 2024, lo que confirma una estrategia de mayor segmentación y selectividad en la comunicación.

La bisutería, por su parte, se posiciona como el segmento con menor inversión dentro del sector, aunque con una base de marcas emergentes cada vez más activas. En 2024, destaca la entrada de nombres como CREU Brand, Safia Benghalia o Lavinia Joyas, con inversiones todavía modestas pero en alza. Bimba y Lola, líder del año anterior, figura como referente con más de 61.000 euros en inversión en 2023, aunque no repite en la cúspide del ranking al año siguiente. El total invertido por las diez primeras marcas de bisutería creció de 117.351 euros en 2023 a 147.504 euros en 2024, lo que refleja una tímida pero clara apuesta por ganar visibilidad en un mercado cada vez más influido por las tendencias, la moda rápida y el canal online.

La comparativa interanual refleja también un movimiento hacia la eficiencia y la selectividad: menos inversión global, pero mayor atención al retorno. La evolución de los formatos publicitarios —especialmente el auge del contenido audiovisual breve, el branded content y el marketing de experiencia— ha reconfigurado el valor percibido de cada euro invertido. Así, muchas marcas priorizan campañas integradas, orientadas a resultados concretos (como generación de leads o conversión directa en ecommerce), en lugar de grandes inserciones en medios tradicionales.

Este reajuste publicitario también está condicionado por los nuevos hábitos de consumo. El cliente actual demanda más autenticidad, sostenibilidad y conexión con valores sociales, lo que ha obligado a las marcas a redefinir no solo qué comunican, sino cómo y a través de qué canales. En este escenario, la apuesta por estrategias 360 y la colaboración con creadores de contenido ganan peso frente a los enfoques unidireccionales de antaño.

4

4

Del papel cuché al feed: así se publicitan hoy las marcas de joyas y relojes

Análisis del mix de medios en publicidad del sector Joyería, Relojería y Bisutería

La publicidad de joyería, relojería y bisutería refleja mucho más que decisiones tácticas: expone la esencia de cada marca. El análisis exclusivo realizado por IKI Media para IPMARK, muestra cómo mientras las firmas tradicionales continúan apostando por la televisión y las revistas para consolidar su prestigio, los nuevos jugadores priorizan las redes sociales en busca de notoriedad y conexión directa con el público joven.

TEXTO ANA EGIDO

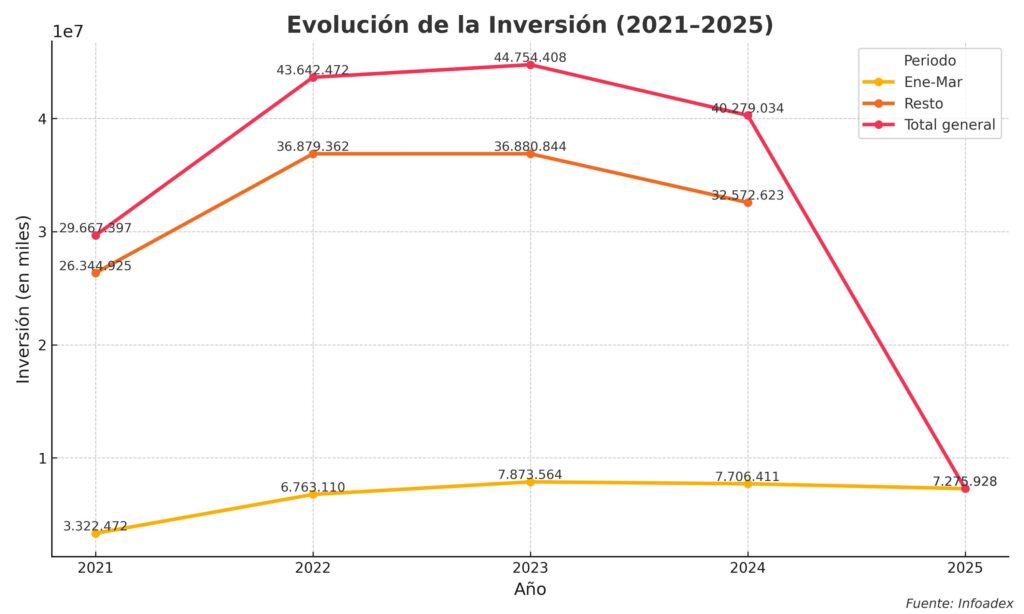

El sector de Joyería, Relojería y Bisutería ha experimentado un comportamiento oscilante en términos de inversión publicitaria durante el periodo 2021–2025. Tras registrar un crecimiento progresivo hasta alcanzar su punto máximo en 2023 con 44,8 millones de euros, el sector sufrió un retroceso en 2024, situándose en 40,3 millones (-10 %). En los primeros tres meses de 2025, la inversión acumulada ha sido de 7,3 millones de euros, lo que representa una disminución del -5,6 % respecto al mismo trimestre del año anterior, de acuerdo con los datos facilitados por IKI Media a nuestra revista.

Este descenso refleja un entorno macroeconómico caracterizado por la contención presupuestaria en el ámbito publicitario, así como una búsqueda de mayor eficiencia en la asignación de recursos, donde el mix de medios se convierte en una herramienta estratégica fundamental.

Distribución por categorías

La joyería mantiene el liderazgo dentro del sector, con una participación del 55 % en la inversión publicitaria en 2024, aunque registra una disminución de 4 puntos respecto al año anterior. La relojería, en cambio, incrementa su peso del 40 % al 44 %, mientras que la bisutería sigue siendo un segmento residual con una participación marginal que no supera el 1 % del total.

Evolución por producto

- Joyería: En 2024, la inversión se situó en 22,3 millones de euros (-15,7 % frente a 2023). Hasta marzo de 2025, el volumen alcanzado es de 4,7 millones, con una leve contracción interanual del -3,9 %. La categoría evidencia una tendencia descendente tras varios años de liderazgo en el sector.

- Relojería: La inversión se mantuvo relativamente estable, con 17,8 millones de euros en 2024 (-2,1 % respecto al año anterior). De enero a marzo de 2025, se registraron 2,5 millones (-5,7 % interanual), apuntando hacia una estabilización con ligeros ajustes.

- Bisutería: A pesar de su bajo volumen, muestra una evolución menos predecible. En 2024 alcanzó los 153.000 euros, mejorando respecto a años anteriores. No obstante, su trayectoria se caracteriza por fuertes fluctuaciones y ausencia de continuidad estratégica en la inversión.

Estacionalidad de la inversión

La planificación publicitaria en estos tres segmentos mantiene un patrón estacional bien definido. Joyería presenta picos en abril (Día de la Madre) y diciembre (campaña navideña), con caídas marcadas durante el verano. En 2024, las inversiones fueron ligeramente superiores a las de 2023 en estos momentos clave.

Relojería, a su vez, muestra mayor regularidad y crecimiento sostenido, con una clara concentración en la segunda mitad del año. Diciembre destaca como el mes de mayor inversión.

Por último, Bisutería carece de estacionalidad clara. Su comportamiento publicitario es errático, sin ciclos definidos, reflejo de una baja planificación estructurada.

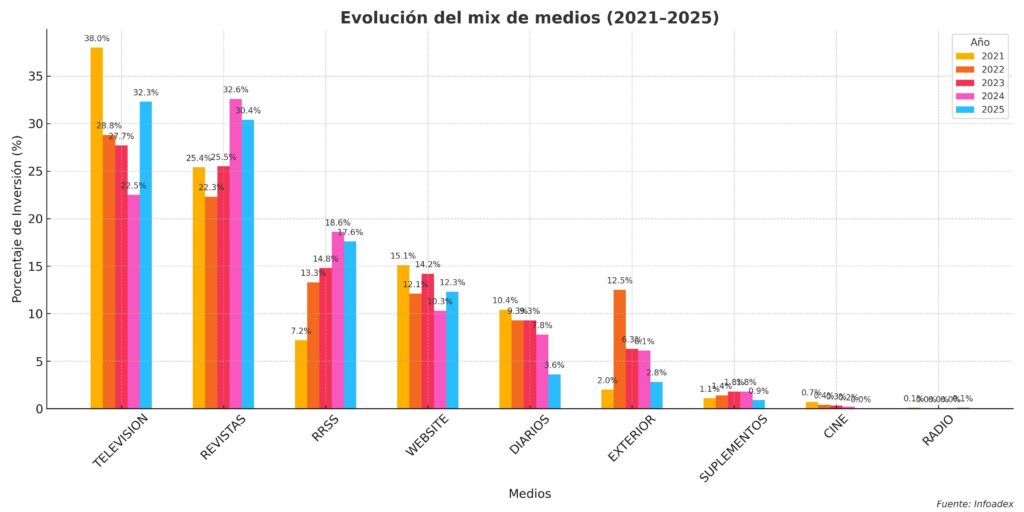

Mix de medios: visión general

Durante el periodo analizado por IKI Media (2023–marzo 2025), el mix de medios del sector ha sufrido transformaciones relevantes:

- Revistas: Se consolidan como canal clave, con un crecimiento del 26 % al 30 % en participación. Son especialmente utilizadas por marcas de relojería y joyería de gama alta, donde el entorno editorial y la calidad visual son determinantes.

- Televisión: Recupera protagonismo, pasando del 23 % al 32 %, impulsada principalmente por las campañas de joyería dirigidas a grandes audiencias.

- Digital (sitios web y RRSS): Se mantiene estable en términos agregados, aunque con crecimiento interno en determinadas marcas emergentes y en la categoría de bisutería.

- Medios tradicionales (Diarios, Exterior): Continúan perdiendo peso, con descensos significativos en diarios (especialmente en relojería) y una contracción sostenida en exterior.

Mix de medios por categoría

- Joyería: La televisión domina el mix con un 43 % en 2025. Las revistas ocupan el segundo lugar, mientras que redes sociales y sitios web mantienen cuotas estables. Diarios y cine tienen peso marginal.

- Relojería: Las revistas crecen del 39 % al 44 %, reafirmando su posición de liderazgo. Se observa una expansión digital (+3 puntos en RRSS y web), mientras que los diarios caen del 22 % al 9 %.

- Bisutería: Muestra una estructura radicalmente distinta. En 2024, el 76 % de la inversión se destinó a RRSS. Aunque esta cifra cae al 56 % en 2025, se compensa con la entrada de suplementos (43 %), ausentes en ejercicios anteriores.

Mix de medios en marcas top 5

IKI Media ha rastreado el mix de medios de las principales marcas de cada categoría. Los hallazgos más destacados son los siguientes.

Joyería:

- Pandora: Televisión como canal central (67 %), ligero crecimiento en RRSS.

- Tous: Distribución equilibrada entre TV, digital y exterior.

- Swarovski: Apuesta fuerte por televisión (>78 %).

- San Saru y Singularu: Estrategia 100 % digital, con foco en RRSS.

Relojería:

- Rolex, Longines, Omega: Predominio de revistas, caída en diarios.

- Breitling: Mix diversificado, fuerte incremento en RRSS (hasta 45,8 %).

- Citizen: Enfoque en web y diarios, tímida apertura hacia revistas.

Bisutería:

- Creu, Lamu: Inversión centrada en redes sociales.

- Agatha: Cambio de estrategia de digital a impreso en 2024.

- Basque Live: Foco exclusivo en suplementos.

Top 10. Tendencias y estrategias

En el segmento de joyería, Pandora y Tous han ejercido un liderazgo constante, aunque con enfoques diferenciados. Pandora refuerza su presencia a través de campañas televisivas que buscan alcance masivo y construcción de marca, mientras Tous diversifica su inversión combinando medios tradicionales y digitales. Nuevos actores como San Saru y Singularu irrumpen con fuerza gracias a estrategias centradas exclusivamente en redes sociales, logrando notoriedad con presupuestos más ajustados y una alta segmentación. Otras marcas como Swarovski y PDPaola consolidan su posicionamiento mediante un enfoque multicanal que equilibra visibilidad, prestigio y conexión digital.

En Relojería, Rolex dominó la inversión publicitaria hasta 2022, pero en los últimos años ha cedido protagonismo frente a marcas como Longines, Omega y Breitling, que diversifican su mix incorporando medios digitales y formatos exteriores. Tissot, Tag Heuer y Citizen apuestan por una planificación más distribuida, adaptando sus canales según objetivos y audiencias.

Por su parte, en Bisutería no existe un ranking consolidado: las marcas entran y salen del radar publicitario con frecuencia, en campañas puntuales sin continuidad. La inversión es limitada, lo que refleja una dinámica marcada por la fragmentación, la baja fidelización y estrategias de visibilidad ocasional más que de construcción sostenida de marca.

Principales hallazgos

Del análisis realizado por IKI Media para IPMARK se pueden extraer varias conclusiones:

- Divergencia estratégica por categoría

Joyería y relojería mantienen estructuras más tradicionales, priorizando medios masivos (televisión) o de prestigio (revistas), mientras que la bisutería adopta una estrategia eminentemente digital, buscando eficiencia en costes y segmentación precisa.

- Transición digital con velocidades distintas

La transformación hacia canales digitales es evidente, pero avanza de forma desigual. En bisutería, RRSS y web ya dominan; en joyería y relojería, la transición es parcial y convive con medios tradicionales.

- Fragmentación y nuevos actores

El mercado presenta signos de fragmentación. En joyería, emergen marcas como San Saru, PDPaola o Singularu. En relojería, el liderazgo de Rolex se diluye ante nuevas propuestas. En bisutería, la rotación constante impide consolidar referentes.

- Mix como herramienta de posicionamiento

El mix de medios se convierte en un reflejo del posicionamiento de cada marca: premium y estético en revistas, masivo en televisión, digital e interactivo en RRSS. La coherencia entre mensaje, canal y público es el principal criterio diferenciador.

- Hacia una planificación híbrida

La evolución reciente apunta a la consolidación de estrategias híbridas, donde los medios digitales ganan presencia sin reemplazar del todo a los tradicionales. Las marcas que logren combinar ambos mundos con eficacia tendrán una ventaja competitiva clara en los próximos ciclos publicitarios.