Las previsiones sobre la evolución de la inversión publicitaria siguen siendo positivas, pero el convulso panorama político internacional y nacional, en menor medida, están frenando ligeramente el optimismo que reinaba en el sector durante la primera parte del año.

Con el transcurrir de los meses nuevos factores de incertidumbre han ido cambiando las percepciones de los componentes de Zenith Vigía, un panel compuesto por directivos de medios de comunicación, respecto a la evolución de la inversión publicitaria en nuestro país. Tanto el IPSE (Índice de Percepción de la Situación Económica) como el IPMP (Índice de Percepción del Mercado Publicitario) caen ligeramente respecto a los resultados obtenidos el pasado mes de julio. No obstante siguen siendo unos de los mejores valores alcanzados en los últimos años.

A la ralentización de las economías emergentes que se puso de manifiesto en verano, se han sumado la crisis de los refugiados, la situación generada en Cataluña por los resultados electorales y la dificultad para llegar a acuerdos y en los últimos días las amenazas a la seguridad debidas a los atentados del islamismo radical en París y en otras ciudades.

Por el contrario, según concluye el informe elaborado por Zenith Vigía, la próxima convocatoria electoral no supone un factor añadido a la inquietud general. Los panelistas dan por hecho que la gobernabilidad de España dependerá de diálogos y pactos que pueden ser positivos.

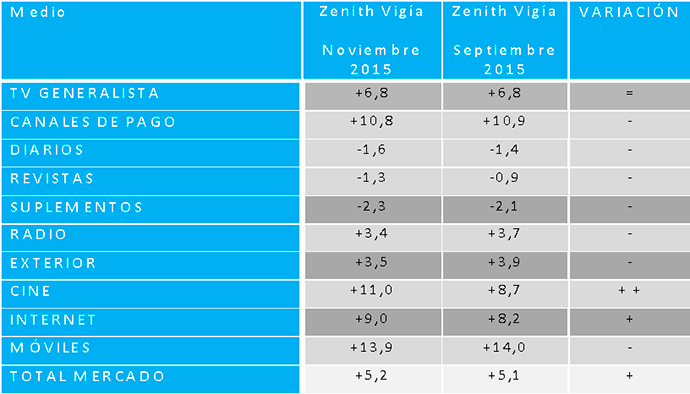

Con este panorama, el año 2015 podría cerrarse con un incremento del 5,2%, mientras que para 2016 se espera un aumento del 5,1%.

Los medios que más crecen

Las previsiones por medios son muy similares a los de hace dos meses. Sólo el Cine, que mejora más de dos puntos, e Internet, que mejora ocho décimas, experimentan oscilaciones superiores a las cuatro décimas.

Móviles, Cine, Internet, y Televisión (tanto la Generalista como los Canales de Pago) crecerán por encima de la media del mercado. Radio y Publicidad Exterior crecerán pero menos que el mercado. Revistas, Diarios y Suplementos seguirán sufriendo caídas.

En cuanto a los sectores que más incrementarán su inversión publicitaria, la automoción seguirá siendo el más activo. La crisis Volkswagen parece no haber afectado al resto de las marcas aunque es de esperar que el sector en conjunto haga un mayor esfuerzo de imagen para no perder el tren en un momento en el que las ventas de automóviles se van a situar en el entorno del millón de vehículos vendidos, algo que no ocurría desde el año 2008.

También se esperan crecimientos destacables en Banca y Finanzas, Alimentación, Telefonía y Telecomunicaciones.

En el polo opuesto, los panelistas vaticinan caídas de inversión en Cultura, Enseñanza y Medios de Comunicación, y en las Administraciones Públicas.