Desde hace dos años el sector bancario está estancado emocionalmente. Este deterioro emocional de algunos bancos hace que se mantenga la indiferenciación y se recrudezca el panorama competitivo del sector. Esta es una de las principales conclusiones que podemos extraer de la octava oleada del ‘Estudio emociones en el sector bancario de particulares en España’ de EMO Insights International.

El estudio muestra una tendencia al estancamiento en vinculación emocional que se venía observando en los últimos años, con un indicador de 37,4 puntos, solo cinco décimas más que hace un año.

Pero las emociones son claves en nuestra sociedad y también en las finanzas, así lo ha explicado la consejera delegada de EMO Insights, Elena Alfaro: «Con las emociones tomamos decisiones. Y éramos seres emocionales antes del coronavirus, lo estamos siendo y lo seremos después de esto, por eso cobra ahora mayor importancia la vinculación emocional de nuestros clientes», ha explicado.

Este estancamiento se debe a una mayor polarización del sector. Por un lado han aumentado las emociones positivas, especialmente confianza, un 4% respecto al año anterior, y agradecimiento, un 5,2%. Esta mejora emocional está muy asociada a disparadores relacionados con el modelo de relación banco-cliente, como la innovación tecnológica y la humanización. Pero también las emociones negativas han aumentado como la frustración, irritación e inseguridad, por lo que se contraresta el efecto positivo.

Por tanto vemos como las emociones están cada vez más polarizadas. Por un lado han aumentando los ‘fans’ a través del incremento de las emociones positivas, que alcanzan su máximo histórico y pero también vemos crecer el número de ‘opponents’ que aumentan por primera vez en muchos años.

En este momento, los fans se posicionan como un elemento clave en el crecimiento orgánico de las entidades, y para conseguirlos es imprescindible que los bancos entiendan como generar emociones positivas intensas en las experiencias de sus clientes. «Los ‘fans’ son el instrumento clave, ya que son los primeros en venir y son los últimos en marcharse» afirma Elena Alfaro.

De hecho, según el estudio son los responsables del 50% de las recomendaciones reales en el último año, decisivas a la hora de elegir una u otra entidad, lo que puede convertirlos en determinantes en el contexto de la crisis del Covid-19.

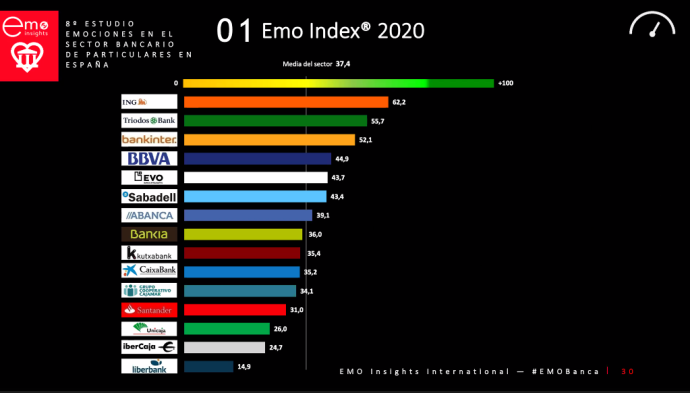

ING, Triodos y Bankinter

ING, Triodos y Bankinter se mantienen a la cabeza de las entidades que con mayor vinculación emocional de sus clientes, según recoge el estudio.

La puntación que ha obtenido ING en vinculación emocional de los clientes es de 62,2. En el ‘top 10’ se colocan Triodos Bank, con 55,7 puntos; Bankinter, con 52,1 puntos; BBVA, con 44,9 puntos; Evo Banco, con 43,7 puntos; Sabadell, con 43,4 puntos; Abanca, con 39,1 puntos; Bankia, con 36 puntos; Kutxabank, con 35,4 puntos, y CaixaBank, con 35,26 puntos. Cajamar ha obtenido 34,1 puntos, Santander 31 puntos, Unicaja 26 puntos e Ibercaja 24,7 puntos.

“Se ha comprimido mucho la diferencias entre entidades, por lo que nos encontramos con que la competencia es cada vez más feroz» afirma Gonzalo Martín-Vivaldi.

Pero además, en esta etapa de “estancamiento emocional” en 2019 han destacado tres entidades por su positiva evolución, que han sido galardonadas con los IV Premios Emotional Friendly Banks de EMO Insight: Kutxabank, con un incremento de 8,6 puntos; Sabadell, con 8,3 puntos más, y Evo Banco, con una mejora de 7,5 puntos.

¿Cuáles son las entidades bancarias con mayor vinculación emocional con sus clientes? pic.twitter.com/bSBCwB5xIj

— IPMARK (@IPMARK) May 6, 2020

Mobile banking y préstamos personales

Como ya veíamos en años anteriores, el mobile banking aumenta de forma muy relevante su protagonismo en la relación banco-cliente, tanto en el número de clientes que lo usan, como en intensidad y tipología de uso por parte de los clientes.

Y este aumento de protagonismo tiene consecuencias emocionales positivas, principalmente a través de sus funcionalidades más avanzadas, si bien hay que tener en cuenta que los clientes van amortizando emocionamente estas nuevas funcionalidades lo que «obliga» a los bancos a seguir innovando para maximizar el impacto positivo.

“Eso si, el que lo hace primero consigue el mayor impacto” matiza Gonzalo Martín-Vivaldi. Siendo las entidades mejor posicionadas en este sentido BBVA, ING, Evo Banco, Abanca y Cajamar.

Por otra parte, el estudio apunta que los préstamos personales, especialmente cuando han sido preconcedidos, se afianzan también como experiencias que aportan un plus de emociones positivas, siendo quienes más han apostado por esta herramienta de financiación al consumo Bankinter, ING, Bankia, Santander y CaixaBank.

Impacto del Covid-19 en el sector

También han querido analizar el posible impacto que puede tener el COVID-19 en el sector a corto plazo. Afirman que esta crisis afectará a la imagen, al modelo de relación y al valor de los fans.

Según han explicado se prevé un aumento de la confianza y el agradecimiento hacia el sector como consecuencia de su papel como actividad esencial y la rápida reacción de muchas de las entidad a nivel de comunicación. “Es una oportunidad para posicionarse como solución ante la crisis, no como el problema” afirman.

En el sentido de los fans multiplican su valor en situaciones de crisis por su impacto en los comportamientos, ya que defienden su entidad, captan clientes vía recomendación y son los últimos en cambiar de banco, «son los primeros en llegar y los últimos en irse» afirma

Y sin duda cambiara en el modo de relación banco- cliente ya que veremos menos presencia y dependencia de “efectivo” y se acelera y consolida forzosamente el modelo de banca digital.