El aumento del consumo privado permitió que el sector del vending creciera de nuevo en 2014, después de cinco años consecutivos de pérdidas.

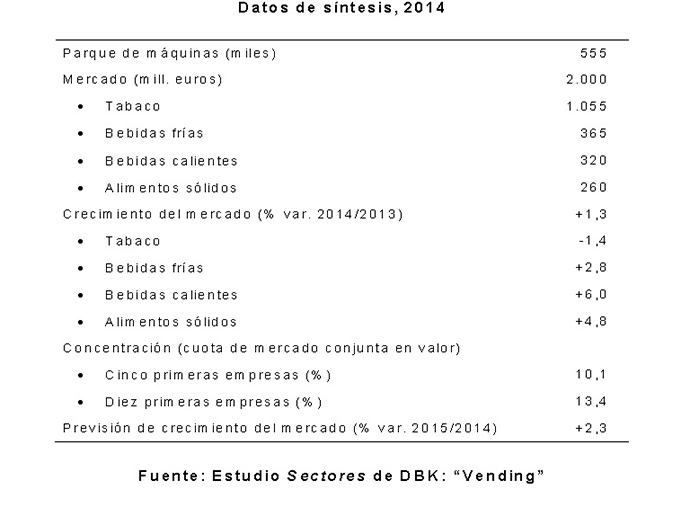

El volumen de negocio derivado de la actividad de explotación de máquinas de vending registró en 2014 un incremento del 1,3%, situándose en 2.000 millones de euros, según el informe presentado por la consultora DBK. El parque de máquinas experimentó igualmente un moderado aumento, hasta alcanzar las 555.000 unidades.

El vending público generó unos ingresos de 1.580 millones de euros, un 1,0% más que en 2013, representando cerca del 80% del valor del mercado. Por su parte, el segmento de vending cautivo contabilizó un aumento del 2,4%, lo que permitió alcanzar los 420 millones de euros.

En función del tipo de producto, el informe destaca el aumento de las ventas en máquinas de bebidas calientes y alimentos sólidos, cifrado en torno al 6% y al 5%, respectivamente. En cambio, el segmento de tabaco experimentó un nuevo retroceso (-1,4%), en paralelo a la tendencia de menor consumo de cigarrillos.

Venta de máquinas expenderoras

La mejora de la coyuntura económica también impulsó la venta de máquinas expendedoras hasta alcanzar los 74 millones de euros, un 5,7% más que en el año anterior.

Por el contrario, las exportaciones de máquinas, que en los años anteriores habían experimentado un marcado crecimiento, se redujeron un 10%, hasta los 36 millones de euros.

Se estima que el mercado de explotación de máquinas expendedoras aumentará entre el 2% y el 3% anual durante el bienio 2015-2016, hasta situarse en torno a los 2.100 millones de euros en este último año.

Atomización

En España hay contabilizadas unas 1.650 empresas dedicadas a la explotación de máquinas expendedoras, considerando únicamente a aquellas compañías con un parque superior a cinco unidades.

El sector sigue mostrando una marcada atomización, si bien el deterioro de las ventas y la rentabilidad de las empresas registrado hasta 2013 motivó el cese de actividad de pequeñas compañías. De este modo, las cinco primeras compañías explotadoras generaron el 10% del volumen de negocio en 2014. Por su parte, la participación conjunta de las diez primeras se situó en el 13%.

Por el contrario, el mercado de fabricación/importación de máquinas, donde operan unas 20 empresas, se aprecia un alto grado de concentración de la oferta. Las cinco mayores empresas alcanzaron en 2014 una cuota de mercado conjunta del 63%, mientras que las diez primeras reunieron cerca del 80%.