El Primer Estudio de M&A de la industria publicitaria española (2021-2023), realizado por Bud Advisors e IPMARK, muestra un sector en transformación, donde el tamaño y la eficiencia ya no son sinónimos, y donde el crecimiento está en manos de quienes entienden mejor a las audiencias, no solo a los medios.

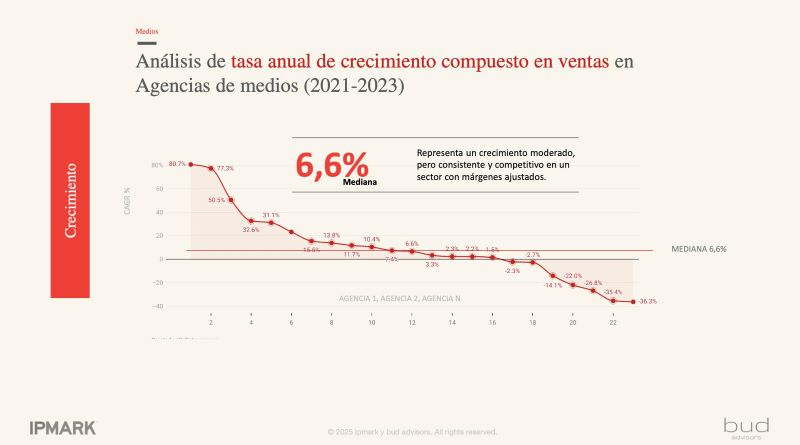

Aunque el crecimiento compuesto anual del sector es relativamente modesto —un 6,6% de mediana entre 2021 y 2023—, las agencias emergentes (entre 8 y 25 millones de euros de facturación) están liderando el cambio, con un crecimiento medio del 21,4%. Esta evolución contrasta con la situación de las agencias pequeñas (<8M€), que decrecen un -8,4% de media, y con la relativa estabilidad de las grandes (+35M€), que crecen a un ritmo del 7%, evidenciando que la verdadera oportunidad está en los actores intermedios que han sabido activar nuevas palancas de valor.

Una de esas palancas es, sin duda, la eficiencia operativa. En un sector con un gasto medio de explotación del 86,1%, lograr escalabilidad sin comprometer la rentabilidad se convierte en una ventaja competitiva. Curiosamente, el gasto en personal es el más bajo del ecosistema (7,4%), reflejo de modelos automatizados y estructuras ligeras. Sin embargo, esa delgadez operativa también puede ser un riesgo si no se acompaña de inversión en talento estratégico, tecnología y, sobre todo, en capacidad analítica para interpretar datos de audiencias.

Aquí es donde entra en juego una tendencia global clave. Sophia Zhang, CEO de Gale —agencia reconocida por Adweek como Media Agency of the Year 2025—, afirmó recientemente que “cuando entiendes profundamente a tus audiencias, puedes escalar tu propuesta de valor hacia los lados de la cadena: hacia arriba con estrategia y creatividad, y hacia abajo con tecnología, analítica o producción”. Gale ha construido su diferenciación precisamente a partir de este principio, centrando su oferta en audiencias y no en canales, lo que le ha permitido diseñar campañas omnicanal más efectivas, pero también expandirse como negocio hacia servicios adyacentes dentro del ecosistema de marketing (Adweek, 2025).

Esta idea encaja con la visión de Bud Advisors como firma especializada en fusiones y adquisiciones en el sector publicitario. Desde nuestra experiencia, lo que hace atractiva a una agencia de medios no es solo su volumen de inversión gestionada, sino su capacidad para integrarse en una cadena de valor extendida, ofreciendo servicios de planificación estratégica, creatividad, compra programática, CRM, contenido o tecnología. Cuanto más se comprenda al usuario final, más posibilidades hay de crear sinergias horizontales —que escalen— y verticales —que fidelicen—.

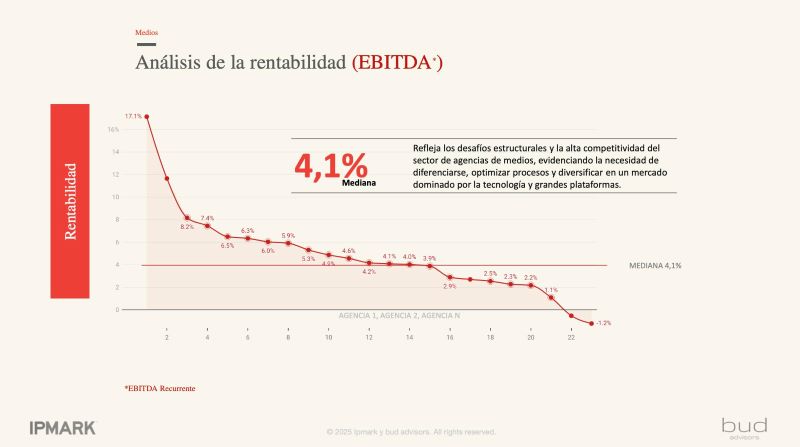

El reto, claro, está en convertir este conocimiento de las audiencias en margen. Hoy, la rentabilidad operativa (medida por el EBITDA) es del 4,1% en media. Solo un pequeño grupo de agencias logra superar el 10%, lo que sugiere que aún existe un amplio margen de mejora en profesionalización, tecnología y modelo de negocio.

A nivel financiero, el sector muestra señales mixtas. El ratio de endeudamiento medio es de 3,4, razonable en términos relativos, pero con algunos casos extremos que alcanzan niveles preocupantes. Más significativa es la baja autonomía financiera (22,7%), lo que refleja una alta dependencia de financiación externa, y por tanto una exposición significativa ante variaciones del mercado, del coste del dinero o del precio de los medios.

En paralelo, la industria vive una revolución silenciosa en su núcleo operativo: la inteligencia artificial. Mark Zuckerberg adelantó que el 80% de las campañas publicitarias estarán completamente automatizadas mediante IA. “En el futuro, los anunciantes simplemente establecerán un objetivo y un presupuesto, y el sistema lo hará todo por ellos”, afirmó recientemente el CEO de Meta (Computer Weekly, 2024). Esta predicción no es futurista, es inminente. Meta, Google, Amazon y TikTok ya están ofreciendo soluciones donde la IA genera creatividades, las prueba en tiempo real y optimiza la inversión sobre la marcha. Para las agencias de medios, esto puede ser una amenaza, pero también una gran oportunidad: quienes dominen la interpretación de datos y la aplicación de modelos algorítmicos serán esenciales en la nueva cadena de valor del marketing.

Esta revolución tecnológica también reconfigura el talento. Las agencias grandes, que logran facturaciones por empleado superiores al millón de euros, son las más productivas del ecosistema. Pero más allá del número, destaca el cambio en el perfil profesional. El talento ya no es solo negociador o planificador: es analista, tecnólogo, integrador de plataformas, estratega de contenidos. Esta evolución del perfil interno también se refleja en la diversidad: en las agencias grandes, el número de mujeres duplica al de hombres, lo que evidencia un cambio positivo en las dinámicas de liderazgo y cultura organizativa.

El futuro de las agencias de medios no está escrito en los GRPs ni en los puntos de cobertura. Está en las audiencias. En entenderlas, activarlas y monetizarlas de forma eficiente. Las agencias que sobrevivan —y prosperen— serán aquellas capaces de escalar no solo en volumen, sino en valor. Y esa escalabilidad solo será posible si se transforma el modelo operativo, se abrazan nuevas capacidades y se rediseña la propuesta desde el dato, la IA y la estrategia. No basta con comprar medios. Hay que crear impacto.

¿Está tu agencia lista para ese futuro?

Este artículo forma parte del resumen ejecutivo —de descarga gratuita aquí— del Primer Estudio de M&A de la industria del marketing y la publicidad en España, elaborado por Bud Advisors e IPMARK. Si deseas acceder al informe completo, que incluye análisis detallados de las categorías de branding, creatividad, digital, medios, influencers, eventos y comunicación, escríbenos a: jaime@ipmark.com