Aumento de costes y presión regulatoria

Este hecho marca una tendencia a la baja que podría acelerarse ante un nuevo giro proteccionista en la política comercial de Estados Unidos. El descenso del peso chino en el mercado global responde a múltiples factores. Entre ellos, un modelo económico centrado en la subcontratación de bajo valor añadido para marcas occidentales y un aumento sostenido de los costes laborales. Coface destaca que, aunque China representa el 19% de las empresas del sector, solo generó el 10% de los beneficios globales entre 2020 y 2024.

Además, el salario medio en el país ha crecido un 6% anual desde 2010. En términos relativos, en el año 2000 un trabajador estadounidense ganaba 18 veces más que uno chino; en 2023, la diferencia se redujo a apenas 4,6 veces. A este contexto se suman restricciones regulatorias más exigentes, especialmente de carácter medioambiental, que elevan aún más los costes de producción.

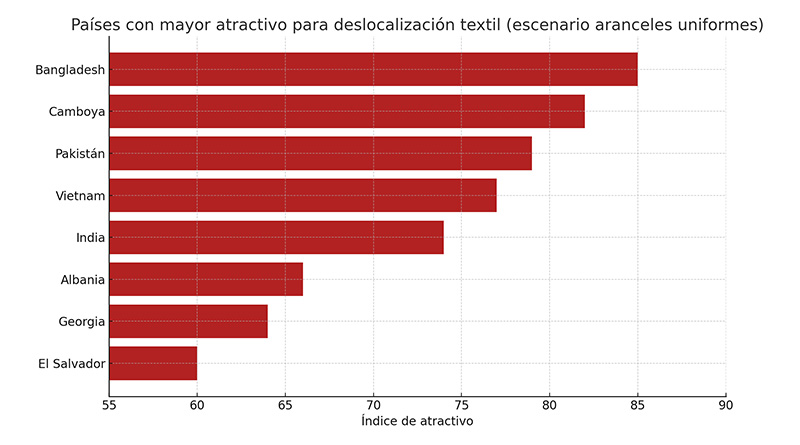

El análisis de Coface también contempla dos escenarios geopolíticos ante un posible regreso de Donald Trump a la presidencia de EE. UU. y la imposición de nuevas tarifas aduaneras. En el primer escenario, con aranceles uniformes del 10% para todos los socios salvo China, que se vería más penalizada, varios países emergen como destinos preferentes para la deslocalización de la producción textil.

Bangladesh, Camboya, Pakistán y Vietnam lideran el índice de atractivo desarrollado por Coface, que combina factores como coste laboral, madurez del ecosistema industrial textil y facilidad para hacer negocios. En este escenario, también destacan India, Albania, Georgia y El Salvador.

Ventaja relativa europea en un segundo escenario

En el segundo escenario considerado, donde se aplicarían aranceles recíprocos diferenciados, los países europeos mejorarían su posición competitiva, beneficiándose de tarifas más bajas y de una menor dependencia del mercado estadounidense.

Bangladesh mantendría su fortaleza, pese a su tipo arancelario actual del 37%, gracias a sus lazos con la Unión Europea. Por el contrario, Vietnam, Lesoto y Jordania verían mermada su competitividad. El sector de la confección entra así en una nueva etapa, marcada por una mayor fragmentación de las cadenas de suministro y por el ascenso de nuevos polos manufactureros fuera del tradicional dominio chino.