El análisis del Primer Estudio de M&A de la Industria Publicitaria Española, elaborado por BUD Advisors junto a IPMARK, muestra una clara divergencia entre agencias según su tamaño. Mientras las compañías grandes (más de 8 millones de euros de facturación) crecieron a un ritmo anual del 22,9%, y las agencias en crecimiento (entre 4M€ y 8M€) alcanzaron un sólido 18,9%, las agencias más pequeñas apenas superaron el 4,7% o incluso el 3,7%, en el caso de las emergentes y microestructuras. Esta brecha no solo subraya la importancia crítica de alcanzar la escala adecuada, sino que evidencia cómo las limitaciones estructurales frenan la competitividad de los actores más pequeños.

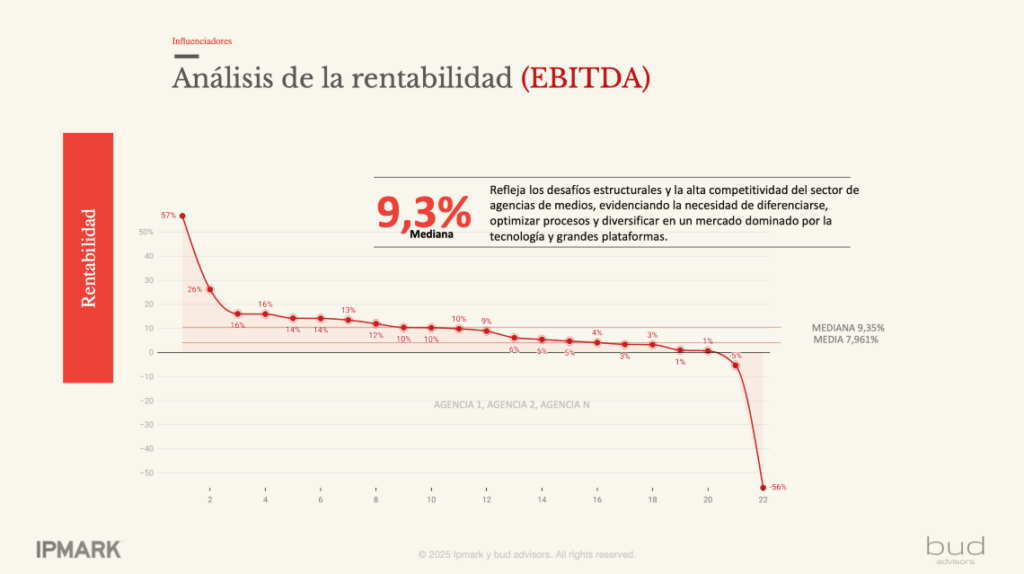

En términos de rentabilidad, el sector presenta una mediana de EBITDA del 9,3% y una media del 7,96%, lo que indica márgenes operativos razonables en un entorno cada vez más competitivo. Sin embargo, el mapa de rentabilidad es extremadamente disperso: algunas agencias logran márgenes superiores al 25%, mientras otras —especialmente las de menor tamaño— registran rentabilidades negativas que alcanzan hasta el -56%, enfrentando serios desafíos estructurales. Esta dispersión refleja la dificultad de operar en un mercado donde la diferenciación, la eficiencia de procesos y la diversificación de ingresos son claves para la sostenibilidad. A esto se suman indicadores de solvencia como el endeudamiento medio de 1,4x, razonable en conjunto, pero con casos extremos que superan los 11x y que comprometen la viabilidad de algunas compañías.

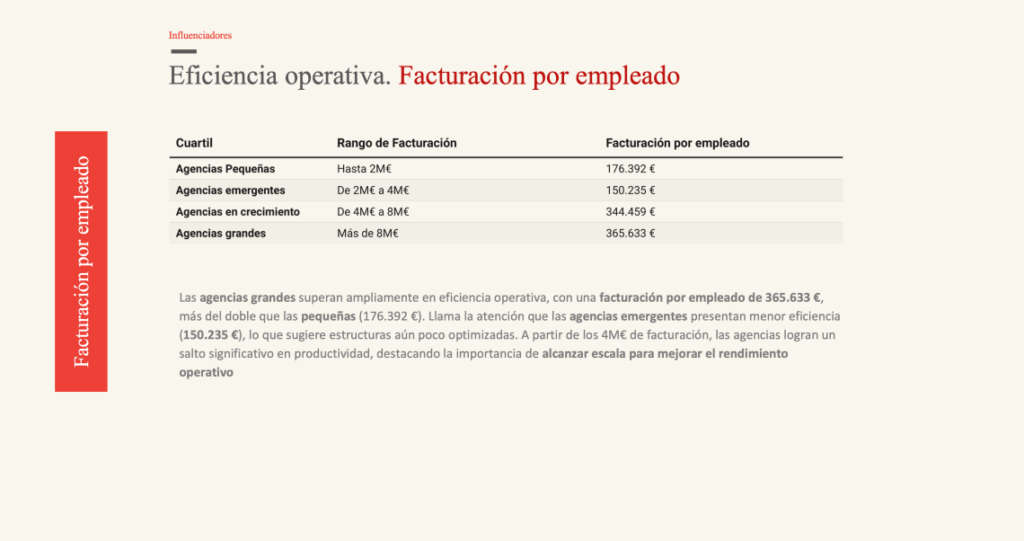

La eficiencia operativa también marca diferencias notables. Las agencias grandes logran una facturación media por empleado de 365.633 €, más del doble que sus competidoras de menor tamaño. Además, el gasto de explotación ronda una mediana del 65,2%, mientras que los gastos de personal se sitúan en torno al 18,4%, mostrando un equilibrio razonable en estructuras más maduras. Resulta destacable la tendencia hacia la paridad de género que se observa a medida que las agencias alcanzan mayores volúmenes de facturación, configurando equipos cada vez más equilibrados en número de hombres y mujeres.

Más allá de los datos cuantitativos, la verdadera transformación del sector reside en su evolución hacia modelos más sofisticados y diversificados. La industria de la influencia ya no es un territorio espontáneo o artesanal: es un entorno que se está estructurando rápidamente. Hoy coexisten bajo el mismo paraguas:

- Agencias de management o representación de talentos, como United Talent Agency (UTA) y Digital Brand Architects (DBA), que gestionan carreras de creadores y negocian acuerdos de marca.

- Agencias de producción de contenidos especializadas en UGC e IGC, como Viral Nation, que desarrollan campañas creativas de alto impacto.

- Plataformas de gestión de campañas y social commerce, como CreatorIQ o emplifi, que permiten a marcas y agencias escalar y medir su actividad con creadores.

- Consultoras híbridas, que integran consultoría, ejecución y análisis, como The Influencer Marketing Factory, ofreciendo soluciones 360º.

Esta segmentación responde a la creciente presión del mercado por ofrecer propuestas de valor más completas y medibles. De hecho, según ‘Campaign’, el 62% de las marcas planea internalizar parcial o totalmente la gestión de campañas de influencers en los próximos tres años, buscando mayor control sobre la data y los resultados. Esta tendencia empuja a las agencias a profesionalizar sus servicios, incorporar tecnología y construir ventajas competitivas basadas no solo en el talento, sino también en su capacidad de integrar contenidos, datos y plataformas de social commerce.

El futuro inmediato también estará condicionado por el crecimiento explosivo del comercio social. Según Adweek, se espera que el gasto mundial en social commerce alcance los 1,2 billones de dólares en 2025, impulsado en gran parte por las colaboraciones entre marcas y creadores de contenido. En este escenario, las agencias que logren orquestar de manera eficiente talento, tecnología y procesos de compra integrados tendrán una posición de liderazgo.

Además, es importante destacar un cambio de paradigma que ya está transformando la esencia de este sector: pasamos de un modelo centrado en la conversación —likes, awareness, notoriedad— a un entorno netamente transaccional. La influencia ya no se mide únicamente por el número de seguidores o la capacidad de generar conversación, sino por la capacidad de generar ventas directas, leads o conversiones trazables. Esta transición —potenciada por la tecnología, el comercio embebido y la automatización— tendrá un impacto profundo en la cuenta de resultados de las agencias. Quien no pueda operar en múltiples entornos y demostrar resultados tangibles será desplazado por modelos más integrados y orientados a retorno.

No obstante, el reto de fondo sigue siendo el mismo: escalar o estancarse. El mercado de la influencia se está consolidando rápidamente, y en ese contexto, el crecimiento inorgánico —mediante fusiones, adquisiciones o integraciones estratégicas— se perfila como una de las vías más efectivas para ganar tamaño, eficiencia y acceso a nuevos recursos.

En un entorno donde la notoriedad y la afinidad ya no son suficientes para garantizar el éxito, las agencias que prosperen serán aquellas capaces de combinar creatividad, estructura y visión estratégica. La industria de la influencia ha madurado. Ahora, toca decidir si queremos ser parte activa de su consolidación… o quedar rezagados.

¿Está tu agencia preparada para crecer?

El sector de los influenciadores ya no es un “nuevo terreno”; es una industria que exige escala, eficiencia y visión estratégica.

Si quieres acceder al resumen ejecutivo gratuito del Primer Estudio de M&A de la industria publicitaria española (2023-2024), donde analizamos en profundidad siete categorías del ecosistema —branding, creatividad, digital, medios, influenciadores, eventos y comunicación—, puedes hacerlo aquí:

👉 Descarga el resumen ejecutivo

¿Interesado en el informe completo o en explorar opciones de crecimiento inorgánico para tu agencia? Contáctanos: jaime@ipmark.com