El gasto en la cesta de la compra batió un nuevo récord. Los consumidores españoles desembolsaron 122.000 millones de euros en 2024, un 4,6% más que en el ejercicio anterior, impulsado por la recuperación de los volúmenes (+2%), el crecimiento moderado del precio medio (+2,5%), la desaceleración de la inflación (+2,8%) y al buen entorno macroeconómico, con una previsión optimista del PIB (+2,1%).

La normalidad regresa a los hogares, tras varias crisis desencadenadas en los últimos años, lo que favorece a la demanda. A pesar de que el ritmo de crecimiento es más moderado, el gasto en la cesta de la compra sigue subiendo, debido, entre otros factores, al aumento del 3% de la frecuencia de compra de los españoles. Destaca la cesta de reposición, con unos cuatro productos, que ha registrado un incremento de 0,4 pp, realizada, especialmente, por la población senior.

De cara a 2025, se prevé que se mantenga la tendencia de crecimiento, con un incremento del gasto entre el 4% y el 4,5%, según Patricia Daimiel, directora general de NIQ en España, en la presentación de los resultados de gran consumo de 2024 ‘Tendencias del consumidor 2024’. Daimiel ha insistido en que estas estimaciones dependen de cómo evolucione el mercado.

La recuperación del volumen es generalizada en todas las categorías de producto, siendo el crecimiento “un poco más contenido en productos envasados”. En concreto, Bebidas, con un aumento del volumen de un leve 0,1%; Alimentación Seca, del 1,2%; Droguería, del +3,1%; Refrigerados, del +3,4% y Perfumería, del +3,4%. En el caso de frescos perecederos, Huevos fue la categoría con mejor comportamiento, con una subida del 8,% en volumen, respecto a los datos de 2023; seguido de Carne, del +4,9%; Verdura, del +2,7%; Fruta, del +2,2% y Pan, del +1,6%. En el lado negativo, Pescado registró una caída de la demanda del 5,6%, lo que significa que los consumidores incluyeron menos kilos de pescado en la cesta de la compra del año pasado.

En el caso de diciembre, el mes pasado finalizó con un crecimiento de la demanda del 5%, debido, especialmente, a la campaña navideña. Aperitivos, salados, la carne y el pescado, las categorías con mejor comportamiento durante el mes pasado. Dos de cada tres españoles señala que ha gastado lo mismo que en otras campañas festivas. De hecho, el 60% de los consumidores realiza la compra durante la misma semana de las fiestas, salvo algunas categorías como la de bebidas alcohólicas, ha compartido Ignacio Biedma, sr retailer services consultant en NIQ.

La marca de fabricante gana terreno

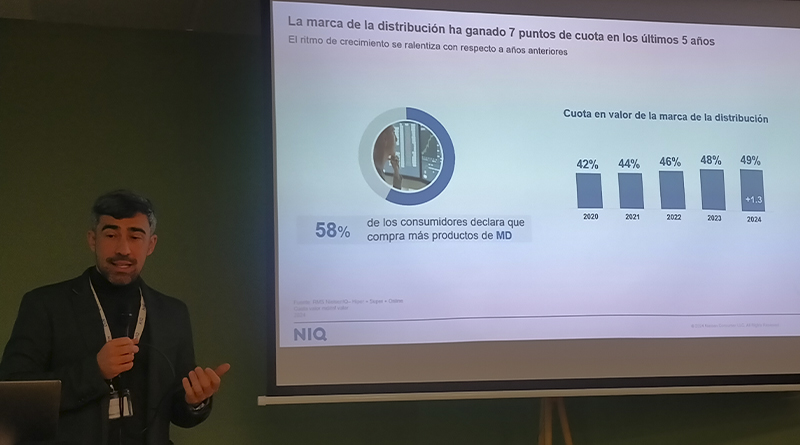

La marca de distribución sigue creciendo en la cesta de la compra de los españoles, pero a un ritmo más moderado, con un repunte del 1,3%. De cada 100 euros gastados en la cesta de la compra de 2024, 49 euros fueron destinados a marcas propias (el 58% de los españoles declara que compra más productos de MDD). “El diferencial de la marca de distribución se ha reducido en los últimos años. Esto significa que la marca de fabricante ha llevado a cabo acciones para recuperar posiciones, entre los factores clave, la venta en promoción”, ha indicado Ignacio Biedma. “Por cada 100 euros, un 25,4% se ha hecho con una venta en promoción de marca de fabricante (+1,0 pp más que en 2023). Parece que el esfuerzo promocional ha crecido en poco tiempo”. En el primer semestre, el peso de la marca de fabricante era del 24,6% (+1,0 pp) y en el segundo semestre , del 26% (+1,3 pp).

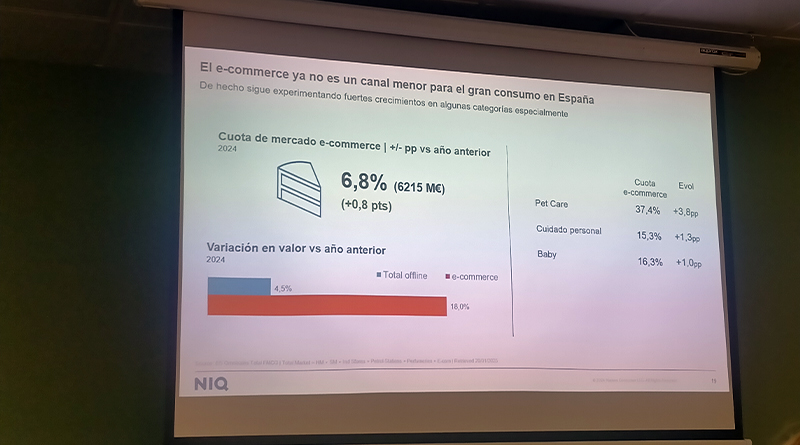

El ecommerce mejora los datos de 2020

Los principales ganadores del crecimiento del gasto de la cesta de la compra de los españoles en 2024 han sido el buen comportamiento del canal online (+18), el incremento consistente de las perfumerías (+8%) y los supermercados (+5%).

Según Ricardo Alcón, client development manager en NIQ, “el ecommerce ha sido el gran diferencial de 2024, incluso teniendo mejor comportamiento que en 2020”. Este canal ha mejorado su cuota de participación en 0,8 pp, hasta alcanzar el 6,8% del pastel del mercado de gran consumo el año pasado, lo que equivale a 6.215 millones de euros. El porcentaje de compradores de este canal es ya del 27,5%, mientras que el gasto medio por hogar ha aumentado un 17%, respecto al ejercicio pasado.

“La frecuencia de compra en el ecommerce ha crecido un 14%, ya no se realiza sólo en ocasiones puntuales (cargas pesadas), así como también las cestas son mayores que antes (+4%)”, ha compartido Ricardo Alcón, entre las principales causas de este repunte del canal online. Los hogares seniors, personas mayores de 50 años, tienen especial protagonismo en este impulso del ecommerce en España, ha recalcado Alcón, en la rueda de prensa.

A su vez, la compra por suscripción (semanal o mensual) también ha favorecido a este medio online, gracias a la apuesta por este servicio por parte de marketplace y pureplayers.

Pet Care (cuidado para las mascotas), Cuidado Personal y Baby (productos para bebés) fueron las principales categorías en compras online, con un crecimiento de la cuota del 3,8 pp (37,4%), del +1,3 pp (15,3%) y del +1,0 pp (16,3%), respectivamente.

Aldi, Consum y Eroski aumentan en afinidad con el consumidor

En lo que se refiere a los operadores, Mercadona consolida su liderazgo alcanzado una cuota de mercado del 29,5%, seguido de los supermercados regionales, con una cuota del 25%. Una de cada cuatro euros comprados en gran consumo se hace en cadenas regionales, ha señalado Ricardo Alcón. En cuota de mercado, la lista sigue con Carrefour (7,4%), Lidl (6,7%), Dia (4,7%), Eroski (4,4%), Consum (3,9%), Alcampo (3%) y Aldi (1,7%).

El estudio destaca que Aldi, Consum y Eroski han mejorado su índice de atracción o afinidad de una cadena por parte de los españoles, además de tener un balance neto positivo en aperturas, con 33, 35 y 7, respectivamente. Carrefour fue la enseña con más aperturas en 2024, con un total de 77 (hasta los 1.099, con datos de diciembre). Le siguen Consum (35, hasta los 901); Aldi (33, hasta los 468); Lidl (28, hasta los 695) y Eroski (7, hasta los 1.352). Dia sigue siendo el operador con más puntos de venta (2.288) aunque cerró 33 establecimientos el año pasado.

Acerca del tipo de consumidor, el estudio de NIQ recoge que ha pasado de la presión a la determinación, es decir, es un cliente que va a gastar más en lo que importa y aporta en cada momento. “Hemos aprendido de lo que hemos pasado, y hemos tomado medidas de ahorro”.