Los medios en España viven un cambio de paradigma. Frente a la cobertura, los anunciantes buscan soportes que aumenten su valor de marca. El trabajo colaborativo, los briefings comunes y la creación de contenidos que generen engagement durante el consumer journey se revelan claves a la hora de planificar y comprar medios. Estas son algunas de las conclusiones de la nueva edición de Media Scope, elaborado por Scopen.

El estudio, de carácter bienal, realiza un análisis de tendencias de los medios, de la imagen de los soportes y de la valoración de los equipos comerciales a través de las opiniones de profesionales de agencias de medios y anunciantes.

Respecto a la edición de 2013, el nuevo Media Scope ha detectado un mayor interés y conocimiento de las necesidades y estrategias del anunciante, pero sobre todo destaca el hecho de que la cobertura total (GRP) ya no es el factor determinante en las ventas, sino que el valor de marca (QRP) resulta cada vez más decisivo.

Así mismo, la proactividad y la apertura en la creación de contenidos son claves a la hora de planificar y comprar medios y cada vez es más habitual el trabajo colaborativo entre anunciantes, agencias y medios.

Otra demanda creciente es la obtención de datos de mediciones transmedia y la posibilidad de utilizar herramientas ad hoc por parte de agencias y anunciantes. En este sentido, se demanda una mayor inversión en innovación, una aspiración muy relacionada con la búsqueda de creatividad y de campañas basadas en acciones especiales.

En esta línea, en los dos últimos se ha ido consolidando la tendencia hacia los argumentarios y las campañas en medios profesionales por parte de los equipos de marketing.

El mix de medios ideal

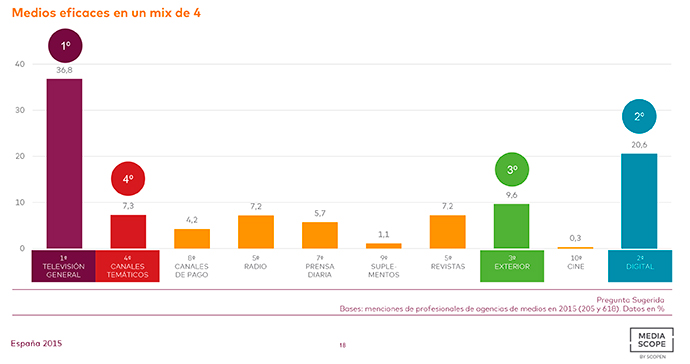

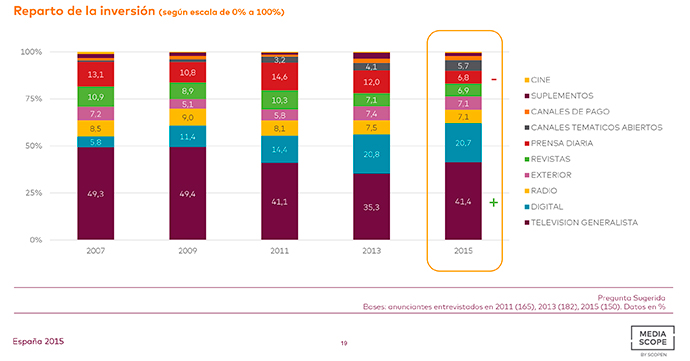

Para las agencias de medios el mix ideal de medios incluye a la televisión generalista, soportes digitales, exterior y canales de pago. Mientras que los anunciantes declaran invertir algo más del 41% de su presupuesto a televisión generalista (seis puntos más que en 2013), seguida de digital (20,7%, prácticamente lo mismo que hace dos años). Los atributos más valorados en los soportes son, por este orden, la cobertura, los contenidos y la calidad de reproducción, emisión y/o exhibición.

Perspectivas de crecimiento. Interrogantes sobre 2016

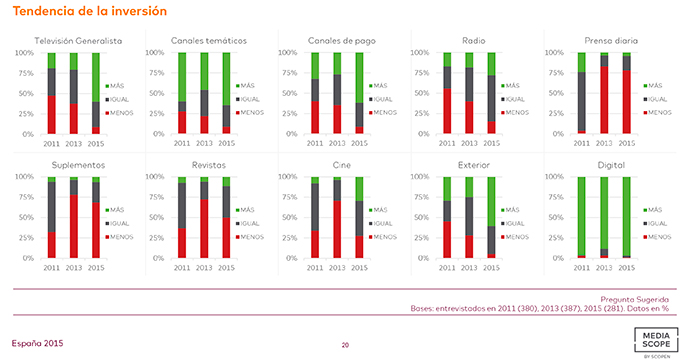

La televisión (generalista, de pago y temática) es el medio para el que el estudio vaticina un crecimiento más importante, seguida de exterior y digital. Radio y cine, por su parte, logran invertir su tendencia negativa y comienzan a mostrar un discreto crecimiento. Por el contrario, los medios escritos (prensa, suplementos y revistas) siguen estancados y perdiendo cuota.

Estas perspectivas de crecimiento, con las que se cerró el año 2015 y que han quedado recogidas en esta edición de Media Scope, fueron matizadas durante la presentación por César Vacchiano, CEO & president de Scopen, que advirtió que en el último trimestre del año todos los indicadores de la investigación apuntaban al optimismo en cuanto a crecimiento de las inversiones en medios de cara a 2016, especialmente en Exterior, Radio y Digital. “Confiemos que las incertidumbres políticas con las que se ha iniciado este año no supongan un freno a esas buenas expectativas que se detectaban entonces”.

|

LOS MEDIOS Y SUS FORTALEZAS

El estudio Media Scope también indaga en los atributos que agencias de medios y anunciantes valoran más en cada medio. Este análisis arroja las siguientes conclusiones: • Televisión.Contenidos y ubicación de los cortes publicitarios son los aspectos más relevantes a la hora de planificar y comprar. Fuera del spot tradicional los formatos más populares con los patrocinios y los momentos internos. Los canales temáticos se valoran como complemento a la generalista en términos de afinidad al target. • Radio. Rentabilidad y agilidad. La inversión se inclina hacia las radios temáticas y musicales. • Prensa en papel y digital. Medios complementarios. Los suplementos se posicionan como una vía para alcanzar a un público afín al de la prensa diaria. • Exterior. Geolocalización, audiencia y creatividad. • Cine. El apoyo del exclusivista en nuevos formatos creativos es uno de los aspectos más valorados, así como la notoriedad y la espectacularidad. • Soporte digitales. Cobertura y engagement son los KPI’s que agencias de medios y anunciante valoran más en este tipo de medios.

|