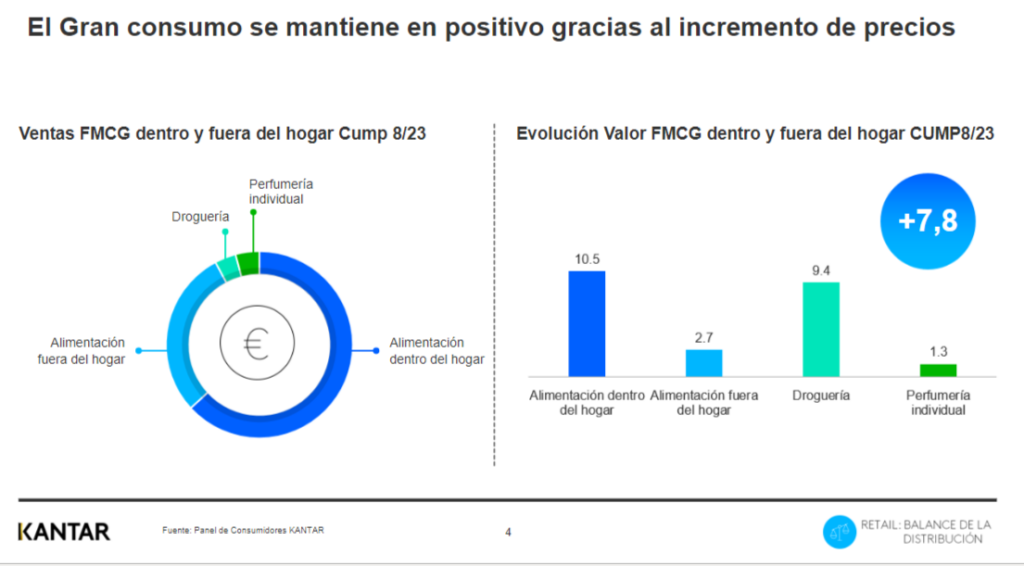

En un contexto en el que el Covid-19, la huelga de transportes y la guerra de Ucrania han sido claves para que los precios se convirtieran en los centros de las conversaciones, la promoción ha ganado peso en la cesta de la compra, concretamente la promoción de precio especial que, con un 34,8%, crece 3 puntos más que en 2022. A su vez, el 59,7% de los consumidores declara que cambia de marca en el momento en el que hay una promoción que resulte mucho más atractiva. Estos datos forman parte del informe «Balance de la distribución» de Kantar Worldpanel y pertenecen al período de enero-agosto de 2023. El estudio que determina que un 73% de los hogares eligen un producto pensando en cómo lo van a consumir, se ha centrado en las principales cadenas que están presentes en el Gran Consumo.

En la presentación online del «Balance de la distribución» que estuvo encabezada por Bernardo Rodilla, retail client director Worldpanel Division de Kantar, Lidl ha sido la cadena que más ha crecido al alcanzar una cuota del 6,5%, es decir, 0,6 puntos más que el año 2022. Mientras tanto, Mercadona, su principal competidor, también ha crecido a partir de abril, pero los datos decrecientes del arranque de año fueron determinantes para que Lidl ganara terreno en su cuota. Eso sí, la cadena que tiene marcas blancas como Deliplus mantiene su liderazgo y tiene un 26,1% de cuota, lo que supone 0,3 puntos más que el año anterior. Sin embargo, en Lidl el estudio demuestra que el aumento de su cuota está relacionado con la confianza depositada en las familias con hijos, con los cambios en la tienda, el etiquetado más claro de los precios y las cajas auto-pago.

Cadenas por detrás de Mercadona y Lidl

Según el informe de Kantar en el que se informa sobre cómo los consumidores abaratan la cesta de la compra, Aldi está por debajo de Lidl, pero es la siguiente cadena destacada con más de 400 tiendas, hecho que la lleva a ser una gran cadena de distribución que sobresale entre los jóvenes. Por su parte, Carrefour sigue ganando atractivo a través de su Hipermercado. La cadena hace promociones en las secciones de frescos y tiene una tarjeta de fidelidad, elemento clave donde Carrefour retiene los gastos de sus compradores hasta alcanzar o,6 puntos más que en 2022. En contraposición, el caso del Grupo Día muestra un descenso de 0,4 puntos lo que la convierte en la quinta cadena a nivel nacional. Por su parte, Eroski ocupa el cuarto lugar al ganar en categoría de frescos perecederos y reforzar su compromiso con los proveedores locales dando espacio a pequeñas y medianas empresas. Además, esta cadena gana cuota en el gran consumo envasado.

Un comprador cada vez más heterogéneo

“La comunicación de Mercadona demuestra que la respuesta de los consumidores a las acciones de precio no se basa en criterios puramente racionales y que lo importante es trabajar sobre la percepción donde la promoción y su comunicación juegan un rol clave”, destaca Rodilla de Kantar. En este estudio se ponen de manifiesto los cambios en los hábitos de compra como la llegada de un comprador que controla más que antes su cesta de la compra. Además, la marca de distribución crece para compensar las subidas de precio y el consumo de los envasados supone un 43,5%, es decir, 2,2 puntos más que el año anterior. Sin más preámbulos, la distribución se enfrenta a retos como contribuir a la sostenibilidad y a retener el gasto de un consumidor que, actualmente, tiende a repartir su cesta de la compra entre más cadenas del Gran Consumo.