La caída emocional del sector bancario continúa desde el comienzo de la crisis sanitaria. Aunque se muestra un empate técnico entre emociones positivas y negativas, se ha registrado un descenso en las emociones positivas y un aumento en las negativas, especialmente la frustración y la irritación.

El sector bancario en España ha experimentado una gran transformación, condicionada por la concentración, el cierre de sucursales y el aumento del mobile banking, acentuado por la pandemia. Estos son algunos de los datos aportados en el 10º estudio «Emociones en el sector bancario», desarrollado por EMO Insights International, que combina técnicas neurocientíficas y modelización estadística avanzada.

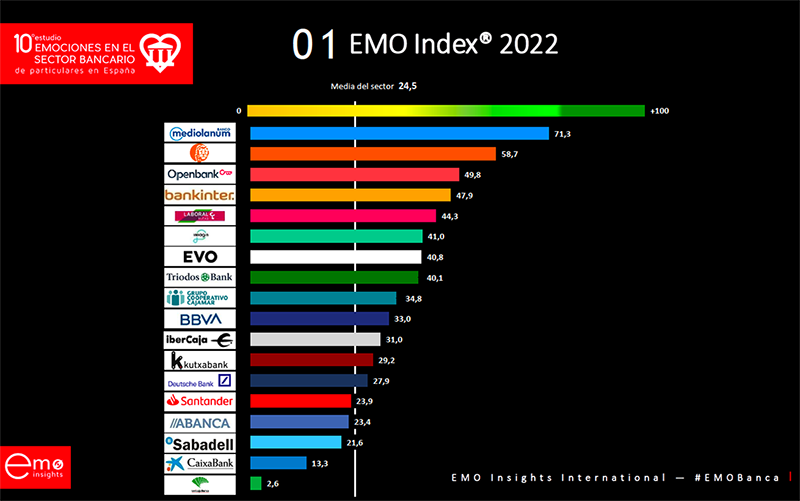

El estudio ha revelado que prosigue la caída de la vinculación emocional de los clientes, donde se registra una puntuación media de 24,5 en el EMO Index, casi cinco puntos menos que en 2021. Desde 2014 a 2018 la vinculación fue creciendo hasta que comenzó a desacelerarse. A partir de 2020 comenzó a descender dicha vinculación emocional, bajando prácticamente 13 puntos desde entonces.

Más oponentes que nunca

Aunque el modelo muestra un empate técnico entre emociones positivas y negativas a la hora de explicar la satisfacción y fidelidad del cliente, la caída emocional del sector continúa. Las emociones negativas que más pesan entre los encuestados son la decepción (21%) y la frustración (18%), mientras que las positivas son confianza (24%) y alegría (11%).

La caída de las emociones positivas en los dos últimos años ha provocado un descenso del 11% de ‘fans’ del sector, lo que se une a la tendencia al alza de ‘oponentes’, siendo la primera vez que los ‘oponentes’ superan a los ‘fans’ desde que se realiza este estudio.

El esfuerzo de la entidad: vital en las emociones

A su vez, se ha observado una distribución polarizada en el nivel de esfuerzo. Esto indica que el esfuerzo con la relación con su banco principal es un gran predictor de su vinculación emocional y, por tanto, de su fidelidad y de sus comportamientos.

Este esfuerzo tiene que ver también con la digitalización. No todo el mundo requiere un esfuerzo bajo y, en función del perfil del cliente, implica un esfuerzo adaptativo importante. El estudio señala cuatro grandes grupos de clientes en función de su contacto con le banco: digitales (43%), intensivos (38%) —es decir, activos tanto en medios digitales como presenciales—, desconectados (9%) y asistidos (7%).

El informe ha detectado que desde el sector se ve con claridad cómo se está forzando a los usuarios a la digitalización. Por ejemplo, el 25% de los usuarios eran digitales y ahora la cifra está en el 43% de los encuestados. El cliente asistido ha descendido 10 puntos en dos años, pasando del 17% al 7%.

Banco Mediolanum, el mejor valorado

Se han analizado dieciocho entidades en el ranking emocional, donde Banco Mediolanum, siendo la primera vez que entra en la clasificación, lidera el EMO Index con 71,3 puntos. Le sigue ING (58,7), Openbank (49,8) y Bankinter (47,9). A la cola quedan CaixaBank (13,3) y Unicaja, donde la media se encuentra en 24,5 puntos, cinco menos que en 2021.

«El sector debe seguir haciendo un esfuerzo para frenar la caída de sus fans ya que, pese a la mayor dificultad para emitir recomendaciones en un contexto de distanciamiento social heredado de la pandemia, los fans siguen siendo el motor de crecimiento del negocio de las entidades«, declara Elena Alfaro, CEO de EMO Insights.

Cierre de oficinas

El cierre de oficinas es una de las tendencias más destacadas en este décimo informe. Los clientes cada vez valoran menos la atención en oficina y a su personal, y un 22% ha señalado que siente frustración porque no hay suficientes oficinas, especialmente entre los clientes asistidos.

Sin embargo, en caso de incidencia, un 43% de los encuestados admite que iría a la oficina y un 26% se podría en contacto con su gestor personal. Al ser un canal todavía relevante para el cliente, el impacto emocional por el cierre de su oficina habitual es importante, sobre todo por su impacto en la relación con su banco.

Por otro lado, un 13% manifiesta que su banco no ha hecho lo suficiente por adaptarse a la situación del cliente y a ayudarle con las operaciones, y un 39% declara no sentirse apoyado por la entidad desde que comenzó la pandemia. La percepción ha empeorado muchísimo, pues hace un año era el 16% el que decía no sentirse apoyado.