Desinformación, saturación y la sensación permanente de crisis, la comunicación ha pasado de ser un apéndice táctico a convertirse en un activo estratégico central para las marcas.

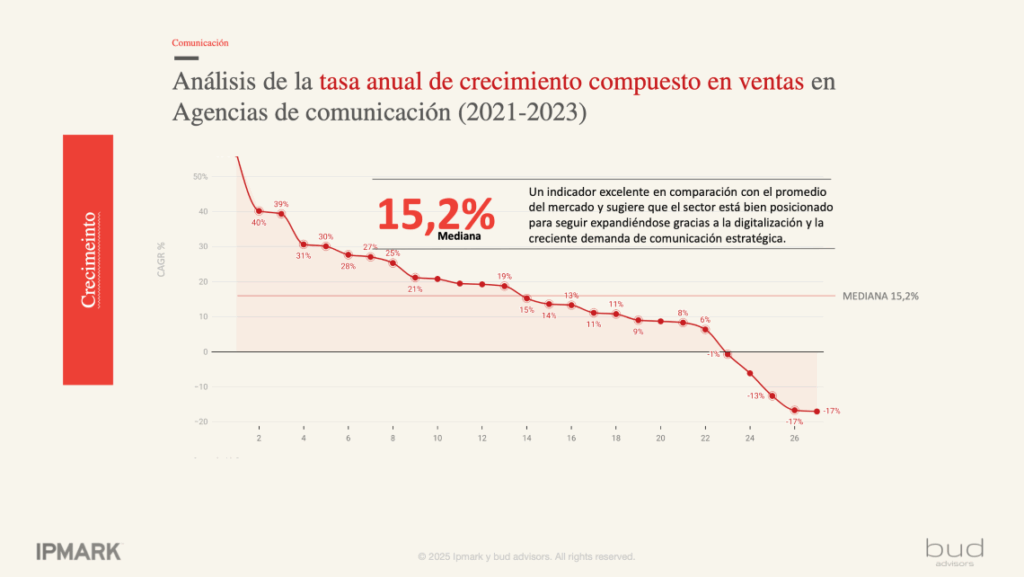

Entre 2021 y 2023, el sector mostró un crecimiento sólido y sostenido, con una mediana del CAGR del 15,2 %, lo que indica una categoría en plena expansión, impulsada por la digitalización, el auge de la comunicación estratégica y la creciente necesidad de construir confianza en un entorno volátil.

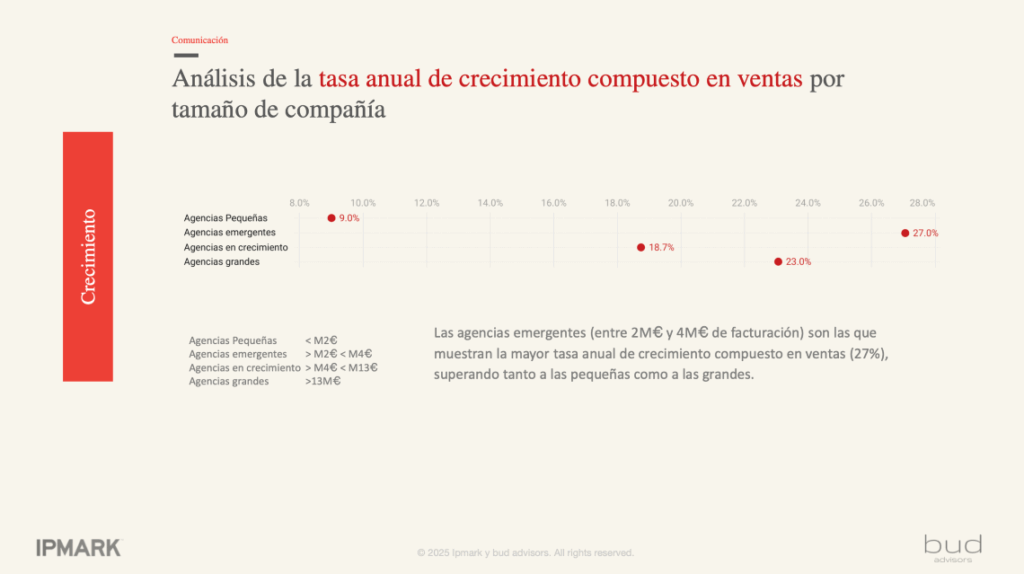

Según el Primer Estudio de M&A de la industria publicitaria española (2023-2024), elaborado por bud Advisors e IPMARK, destaca especialmente el comportamiento de las agencias de comunicación emergentes, con facturaciones entre 2 y 4 millones de euros, que lideran el crecimiento con un 27 % anual, superando incluso a las grandes estructuras. En cambio, las agencias más pequeñas, por debajo de los 2 millones, crecen a ritmos más modestos, apenas alcanzando el 9 %. Esta brecha evidencia la necesidad de apostar por propuestas diferenciadoras, escalables y con una oferta de valor expandida para competir en un entorno cada vez más profesionalizado.

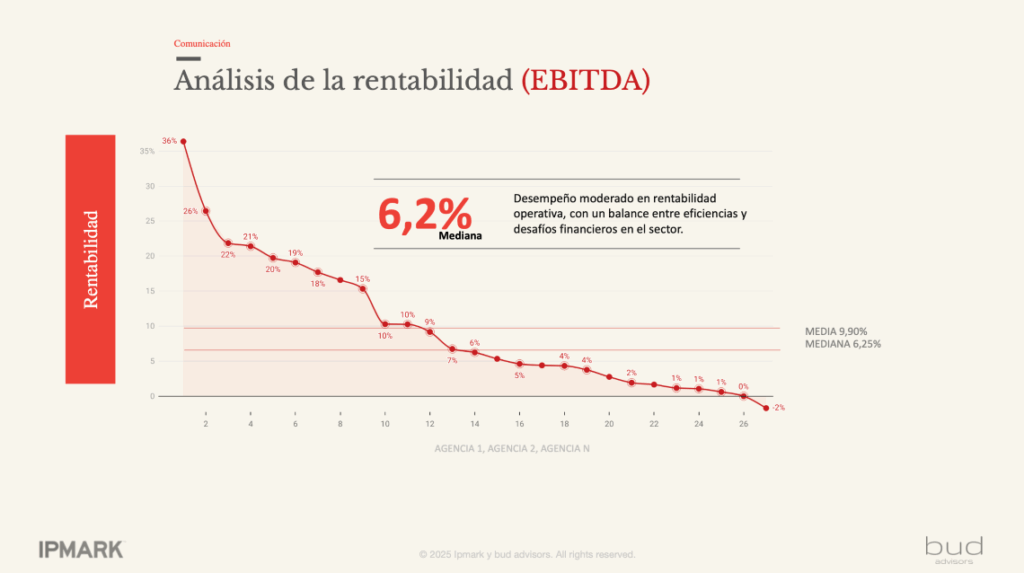

En términos de rentabilidad, la mediana del EBITDA contable es del 6,2 %, pero asciende hasta el 13,3 % en su versión recurrente para algunas compañías. Las agencias mejor posicionadas, con estructuras más profesionalizadas, alcanzan márgenes superiores al 30 %, lo que confirma que la comunicación no solo puede ser rentable, sino altamente lucrativa cuando se gestiona con criterios de eficiencia. La dispersión de resultados, sin embargo, también evidencia que no todas las agencias han logrado esa eficiencia, y que aún existen retos estructurales importantes que resolver.

El análisis de la solvencia financiera muestra señales de equilibrio. El ratio de endeudamiento mediano se sitúa en 1,33, lo que refleja un nivel de deuda controlado y manejable para la mayoría. No obstante, la media asciende hasta 1,85, lo que indica que algunas compañías con ratios más altos podrían estar comprometiendo su estabilidad. La autonomía financiera se sitúa en una mediana del 42,9 %, reflejando un balance equilibrado entre recursos propios y ajenos, aunque con márgenes de mejora para reforzar la independencia financiera y reducir la exposición a la financiación externa.

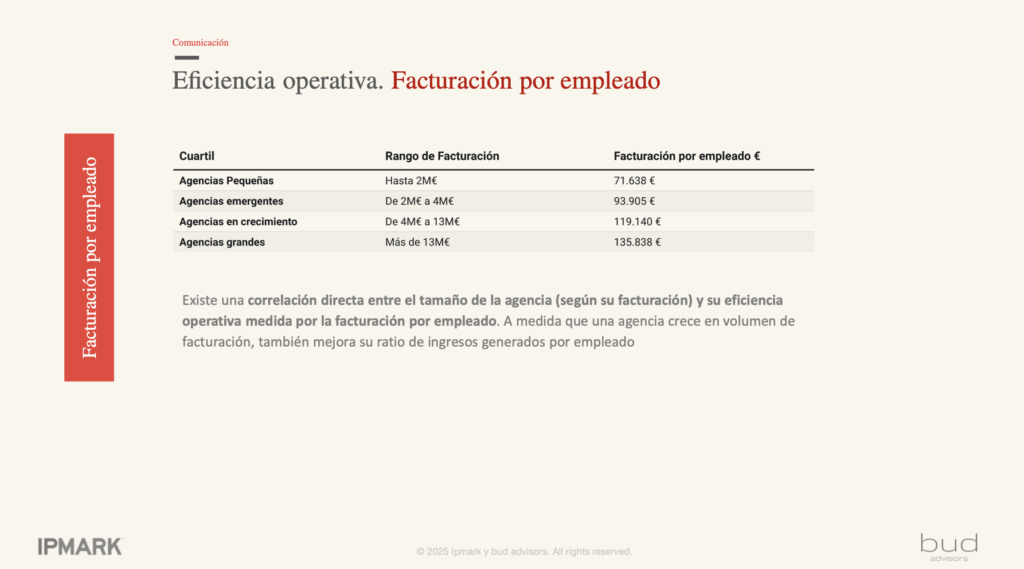

En cuanto a eficiencia operativa, las diferencias también son significativas. Las agencias grandes (más de 13 millones de euros de facturación) registran una facturación por empleado de 135.838 €, frente a los 71.638 € que generan las pequeñas. Esta brecha no solo evidencia las ventajas de las economías de escala, sino también el impacto de la profesionalización de procesos y la automatización en estructuras mayores. Además, existe una correlación directa entre el tamaño de la agencia y su eficiencia operativa. A medida que una agencia crece en volumen, mejora también su ratio de ingresos por empleado, y con ello su capacidad para reinvertir, atraer talento y sostener su crecimiento.

La diversidad de género es otro de los elementos estructurales que definen al sector. Las mujeres representan una clara mayoría en todas las categorías de tamaño. En las agencias grandes, por ejemplo, la media es de 94 mujeres frente a 36 hombres, consolidando una tendencia hacia equipos diversos e inclusivos. Esta proporción se mantiene desde las agencias pequeñas, lo que refleja un sector altamente feminizado a nivel operativo, con implicaciones positivas en cultura organizativa, liderazgo empático y sensibilidad reputacional.

Más allá de los datos cuantitativos, lo verdaderamente relevante es que la categoría ha experimentado una transformación profunda en su posicionamiento dentro del ecosistema publicitario. Durante décadas, el centro de gravedad de la industria residía en las agencias creativas. Hoy, sin embargo, ese liderazgo ha cambiado de manos. Las agencias de comunicación están asumiendo un rol protagonista, no solo en la gestión de la reputación, sino también en la definición del relato estratégico, la activación de valores de marca y la generación de influencia en canales fragmentados y comunidades específicas.

WPP, la matriz de BCW y Hill & Knowlton, anunció la fusión de ambas para dar lugar a Burson, una agencia global con más de 6.000 empleados. Este movimiento forma parte de una estrategia de consolidación para construir una estructura híbrida, 360 y con alcance global.

Según un informe de PR Week, en 2024 se materializaron alrededor de 100 operaciones de M&A en el sector de comunicación institucional, un aumento del 10 % respecto al año anterior, reflejando un mercado activo, competitivo y en clara búsqueda de integración entre capacidades tradicionales, creativas y tecnológicas.

En España, esta tendencia también está consolidándose. Compañías como LLYC (Llorente y Cuenca), Atrevia o Apple Tree están desarrollando modelos de negocio que trascienden la comunicación clásica. LLYC, por ejemplo, ha apostado firmemente por el crecimiento inorgánico, adquiriendo firmas como BESO en México, Dattis en Colombia o Apache en España, lo que le ha permitido consolidar un ecosistema de servicios que abarca desde creatividad y branded content hasta analítica avanzada, stakeholder engagement y estrategia digital.

Atrevia, por su parte, ha expandido su presencia iberoamericana mediante adquisiciones en Brasil, Uruguay y España, al mismo tiempo que ha reforzado sus capacidades creativas y tecnológicas. Su estructura actual le permite operar como una consultora transversal de comunicación, asuntos públicos, ESG, creatividad y plataformas digitales.

Apple Tree está siguiendo una estrategia similar, integrando equipos de creatividad, planificación estratégica y comunicación corporativa, lo que le ha permitido trabajar simultáneamente en comunicación de marca, relaciones institucionales, activaciones B2B y campañas digitales (Apple Tree).

Todas estas compañías comparten una visión: el futuro de la comunicación no está en los titulares, sino en la construcción estructural de confianza. Ya no basta con emitir mensajes. Hay que entender a las audiencias, dialogar con ellas, escuchar, corregir, anticipar. Y todo ello exige estructuras flexibles, tecnologías ágiles, capacidades transversales y una visión de negocio mucho más amplia.

Las agencias que mejor están interpretando esta transformación no actúan como proveedores de servicios, sino como socios estratégicos del CEO, del consejo de administración y del comité de crisis. En este nuevo contexto, la comunicación ya no es un complemento. Es el corazón narrativo del negocio. Y también su escudo reputacional.

El sector de la comunicación está creciendo, sí. Pero no todas las agencias están preparadas para sostener ese crecimiento en el tiempo. Las que apuesten por tecnología, por estructuras operativas eficientes, por una propuesta de valor ampliada y por una estrategia clara de crecimiento —ya sea orgánico o inorgánico— serán las que definan el futuro de la categoría. Porque en el nuevo ecosistema reputacional, quien no comunica… no existe. Pero quien no genera confianza… desaparece.

¿Quieres acceder al informe completo?

Este artículo forma parte del resumen ejecutivo —de descarga gratuita aquí— del Primer Estudio de M&A de la industria publicitaria española (2023-2024), elaborado por bud Advisors e IPMARK, que analiza en profundidad siete categorías del ecosistema: agencias de branding, agencias creativas, agencias de medios, agencias de influencers, agencias de eventos, agencias de comunicación y agencias digitales.

Si estás interesado en obtener el informe completo, o quieres explorar oportunidades de crecimiento inorgánico o consolidación para tu agencia, puedes escribirnos a: jaime@edicionesyestudios.com.