El arranque del año 2026 se presenta bajo el signo de la prudencia en los departamentos de marketing de las empresas españolas. Tras un segundo semestre de 2025 que arrojó resultados mejores de lo planificado para una parte significativa del tejido empresarial, los directores de marketing han optado por corregir sus expectativas a la baja ante un entorno macroeconómico que no termina de despejarse. Según la nueva edición del Índice de las Expectativas de los Directores de Marketing (IEDM), presentada hoy por la Asociación de Marketing de España (AMKT) y la consultora GfK, la incertidumbre está lastrando las previsiones de ventas y provocando una contención en la inversión publicitaria.

El estudio, cuyo trabajo de campo se realizó entre el 27 de noviembre y el 23 de diciembre de 2025, recoge la visión de más de 200 directores de marketing de 15 sectores de actividad. Como novedad, esta edición cuenta con una muestra significativamente mayor gracias a la colaboración de entidades como Markea, el Club de Marketing del Mediterráneo y la asociación de autocuidado ANEFP, lo que refuerza la representatividad de los datos.

Desaceleración pese a un buen cierre de año

Las cifras del informe reflejan una ralentización generalizada. Aunque las previsiones de ventas propias se mantienen en terreno positivo con un crecimiento esperado del 3 %, este dato supone una bajada de 0,6 puntos respecto al semestre anterior. Una tendencia similar se observa en las expectativas sobre el comportamiento del mercado, que se sitúan en un +1,8 %, retrocediendo medio punto.

Esta moderación llega tras un cierre de 2025 que no fue desfavorable: los resultados superaron lo planificado para el 34 % de las compañías y se cumplieron para otro 39 %. Sin embargo, la cautela se impone: un 40 % de los responsables de marketing se declara abiertamente pesimista para estos primeros seis meses.

Inflación y tipos desplazan a la geopolítica

Al analizar el freno en las expectativas, el IEDM señala un cambio en la jerarquía de preocupaciones. La evolución de la inflación ha escalado hasta la primera posición (79 %), seguida muy de cerca por la previsión del crecimiento económico (77 %). Los factores internos han ganado peso frente a los externos: la variación de los tipos de interés preocupa al 57 % de los directivos y el clima político en España al 56 %.

Por el contrario, el impacto de la política internacional ha descendido. La preocupación por las políticas del presidente Donald Trump ha caído del 61 % al 49 %, situándose por detrás de las cuestiones domésticas. No obstante, el estudio matiza que las entrevistas finalizaron antes de las recientes acciones de EE. UU. en Venezuela, lo que podría haber alterado esta percepción de última hora.

Presupuestos contenidos: el 7,3 % de la facturación

La cautela tiene un reflejo directo en las cuentas de resultados. Se estima que el peso de la inversión en marketing sobre la facturación total del negocio será del 7,3 % en 2026, con una previsión de crecimiento de la inversión total contenida en un 1,5 %.

En el ámbito publicitario, las expectativas de inversión se desaceleran hasta el +1,2 %, regresando a niveles de hace un año. Sin embargo, el entorno digital sigue mostrando su hegemonía: el 77 % de las empresas ya destina más del 20 % de su presupuesto a medios digitales, y un 58 % invierte más del 40 % en estos canales. Además, el canal online se consolida como fuente de ingresos: la mitad de las empresas consultadas ya comercializa más del 5 % de sus productos y servicios a través del comercio electrónico.

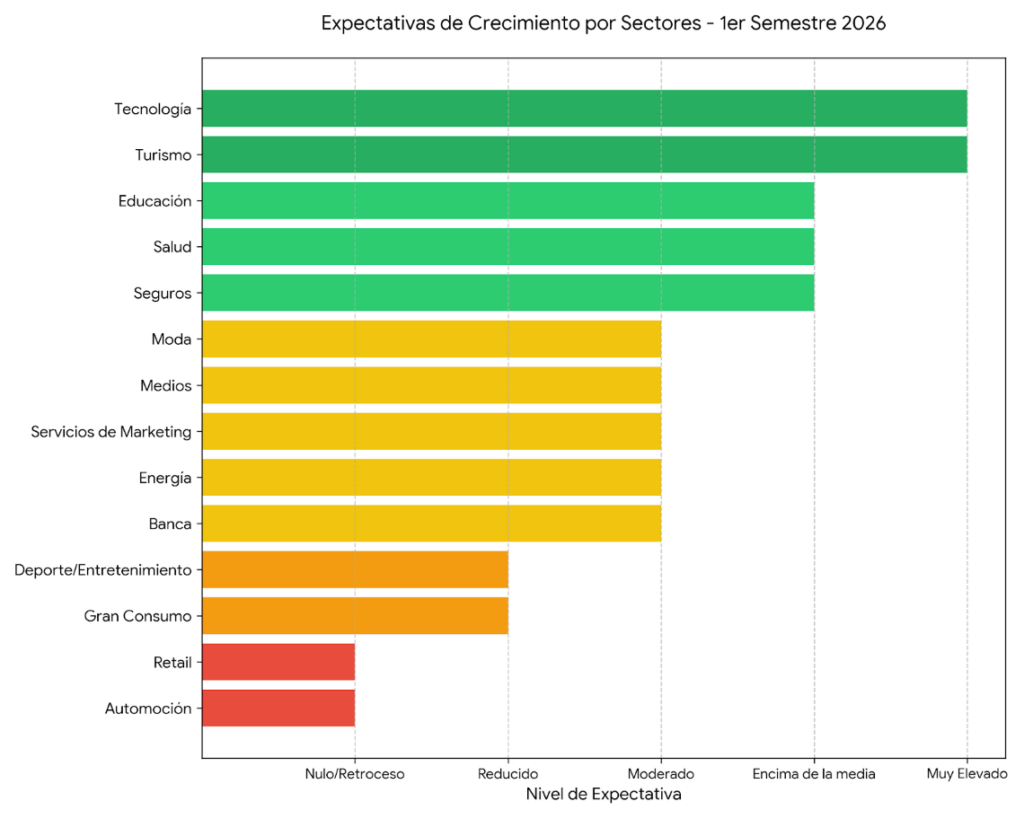

La brecha sectorial

El análisis por sectores muestra contrastes significativos. Mientras que Turismo, Tecnología y Automoción fueron los grandes vencedores al cierre de 2025, sectores como Educación, Medios de Comunicación y Salud cerraron el año peor de lo esperado.

De cara a este primer semestre de 2026, el mapa cambia ligeramente. Turismo y Tecnología siguen liderando con previsiones de crecimiento muy elevadas, seguidos ahora por Seguros, Salud y Educación, que esperan repuntar. La cara amarga se la llevan la Automoción y el Retail: pese al buen cierre de año del sector del automóvil, ambos sectores presentan ahora las perspectivas más sombrías, sin esperar crecimiento e incluso anticipando retrocesos.

Desde la Asociación de Marketing de España, entidad cuyos socios representan el 18,9 % del PIB español, se destaca el valor predictivo del informe. Beatriz Navarro, presidenta de AMKT, subraya que el IEDM confirma su capacidad como «indicador adelantado» para anticipar la evolución del PIB y ofrecer una «lectura temprana del pulso económico». Históricamente, desde 2007, las fluctuaciones de este índice han corrido paralelas a la evolución de la economía nacional.

Contexto europeo: 800 líderes apuestan por la IA

El informe se completa con los datos del CMO Barometer 2026, un estudio de alcance europeo realizado en colaboración con la Universidad de St. Gallen y Serviceplan, que ha contado con la participación de 805 líderes de marketing en 15 países y que fue presentado por Julia Zimmermann, partner brand strategy & positioning de FM Consulting.

Este barómetro confirma un cambio de paradigma en Europa: la Inteligencia Artificial y la automatización son la prioridad absoluta para el 68 % de los directivos, relegando la construcción de marca (brand building) a un lejano 17 %. El marketing europeo entra en 2026 en «modo resultados», utilizando la IA no para experimentar, sino para ganar eficiencia (51 %) y acelerar la producción de contenidos (33 %), dejando atrás la fase de exploración para centrarse en la ejecución y el impacto medible en el negocio.

“Nunca ha sido tan estresante invertir”

La presentación finalizó con una mesa redonda, moderada por Juan Ramón Gil Gómez, director de marketing y desarrollo de ‘El Economista’, en la que participaron Margarita Baselga, CMO en Aquaservice; Paz Comesaña, CMO en Bankinter, y José Luis Rojas, presidente y CEO de Mediaplus y Equmedia.

Durante la conversación se destacó la desconexión existente entre los datos macroeconómicos y la situación de incertidumbre que viven los ciudadanos en su día a día. “El consumo privado no crece. Estamos en cifras de antes del COVID. La población nacional ha perdido renta disponible, mientras que los inmigrantes, por su propia casuística, constituyen un grupo con más propensión al ahorro y menos gasto. Hay que coger con pinzas los datos de crecimiento económico que se manejan”, advirtió José Luis de Rojas.

Sobre las recomendaciones de inversión en medios para 2026, ninguno de los participantes quiso dar pistas claras. En lo que sí coincidieron es en que “el mix de medios se tiene que revisar cada día, soporte a soporte y campaña a campaña”. “Nunca ha sido tan estresante y tan difícil invertir en publicidad y de forma eficaz”, señalaron.