IPMARK y bud Advisors han analizado en profundidad el comportamiento financiero y operativo de 25 agencias de branding en España entre 2021 y 2023, y las conclusiones son rotundas: el branding ya no es un territorio cómodo para creativos independientes; es un mercado donde la escala, la eficiencia y la diferenciación mandan.

Una brecha cada vez más profunda

El análisis revela que el crecimiento en ventas no es homogéneo, ni siquiera moderadamente repartido. La mediana de la tasa de crecimiento anual compuesto (CAGR) es del 4,9%, pero la realidad detrás de ese dato es mucho más cruda: mientras unas pocas agencias superan el 30% anual, casi la mitad de las compañías analizadas están decreciendo.

De hecho, el 44% de las agencias han visto reducirse sus ventas en los últimos dos años. Las pequeñas y emergentes, especialmente, se enfrentan a un muro difícil de escalar. Las agencias con facturación inferior al millón de euros tienen un decrecimiento medio del -9,4% anual. Estas compañías, muchas veces con estructuras ligeras y sin recursos para escalar, están atrapadas en un ciclo donde cada año es más difícil competir.

Los umbrales que definen el juego

Los datos apuntan a un claro umbral estratégico: las agencias que superan los 2 millones de euros de facturación comienzan a crecer de forma significativa. Las llamadas “agencias en crecimiento” (entre 2M€ y 4M€) muestran un crecimiento medio del 30,7%, y las grandes (+4M€) crecen un 18,9% anual. Mientras tanto, aquellas por debajo de ese umbral no solo no crecen, sino que pierden cuota de mercado. La lectura es clara: llegar pronto al umbral de los 2 millones no es solo una cuestión de ambición, es una cuestión de supervivencia.

Rentabilidad vs escalabilidad

La rentabilidad también marca diferencias notables. Las agencias más pequeñas —hasta 1M€— obtienen márgenes EBITDA cercanos al 20,55%, gracias a estructuras ágiles y costes controlados. Sin embargo, a medida que las agencias escalan, su rentabilidad operativa se ve lastrada por estructuras de coste más complejas, inversiones en expansión o presión competitiva. Las agencias grandes (+4M€) caen hasta un EBITDA del 4,52%.

En este contexto, los gastos de personal (46,2%) y de explotación (45,4%) se convierten en los principales retos para mantener la rentabilidad.

La eficiencia, clave para escalar

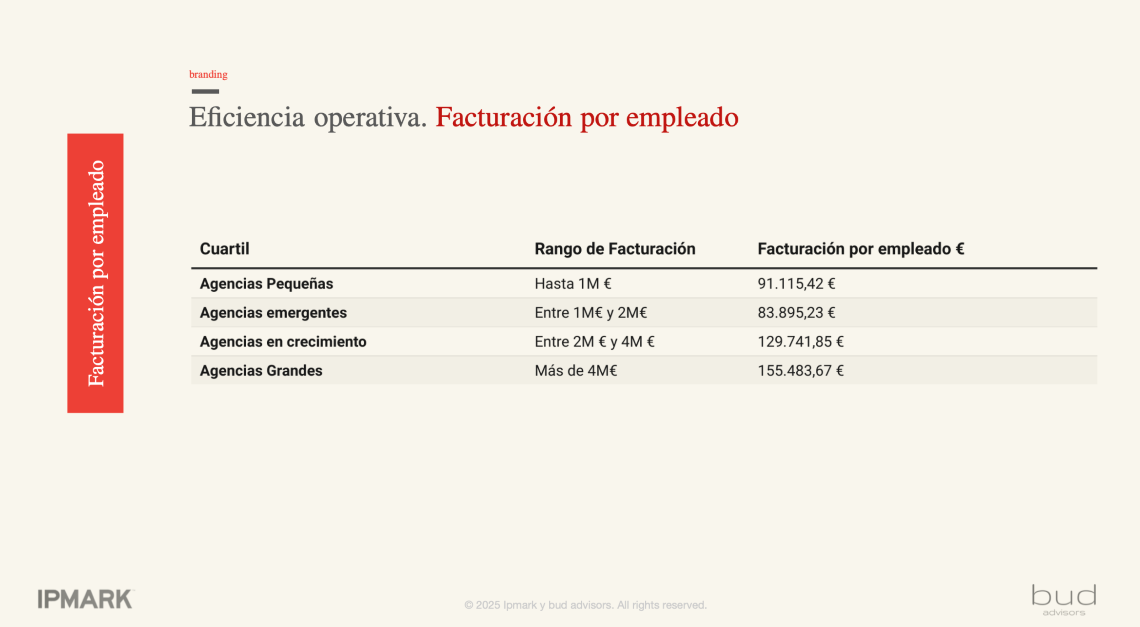

Uno de los indicadores más reveladores es la facturación por empleado. Las agencias grandes lideran con 155.483 € por trabajador, seguidas por las agencias en crecimiento (129.742 €). Por el contrario, las agencias emergentes son las menos eficientes, con apenas 83.895 € por empleado, lo que limita su capacidad de reinversión y crecimiento.

El mensaje de fondo: la eficiencia operativa no es un lujo, es el motor del crecimiento sostenible.

¿Qué agencias sobreviven?

Las agencias que sobreviven —y prosperan— son las que han entendido el nuevo juego del branding. Ya no basta con tener buen gusto, ni con hacer logos bonitos. Las compañías que dominan el mercado han construido modelos de negocio escalables, han diversificado sus fuentes de ingresos y han apostado por tecnología, data y procesos. No solo crean marcas: crean sistemas de crecimiento.

A nivel global, este cambio también se refleja en cómo las marcas están transformando sus estrategias. Según Adweek, las compañías están abandonando el storytelling clásico en favor de modelos más participativos y conversacionales. La presión por ser culturalmente relevantes obliga a las marcas a reformular su propósito y narrativa con mayor agilidad, y las agencias deben estar preparadas para acompañarlas en ese proceso. Las campañas cerradas están dando paso a estrategias modulares, dinámicas y continuas, donde el branding no es un proyecto, sino un proceso vivo.

En este nuevo contexto, la coherencia entre propósito y acción ya no es opcional: es crítica. Los consumidores exigen autenticidad, y castigan duramente las disonancias. Solo las agencias con estructuras flexibles, equipos multidisciplinares y visión estratégica podrán sobrevivir a esta nueva era del branding.

Un futuro de consolidación

Este nuevo mapa del branding apunta hacia un escenario de consolidación. Las agencias pequeñas que no logren diferenciarse, escalar o integrarse en grupos más sólidos corren el riesgo de desaparecer. Al otro lado, los jugadores fuertes seguirán creciendo, integrando talento y expandiendo capacidades.

La pregunta es: ¿tu agencia está creciendo?

Porque hoy, más que nunca, en el mundo del branding, quien no crece… desaparece.

Si quieres obtener el resumen ejecutivo del primer estudio de M&A sobre la industria publicitaria española del 2023-2024, donde analizamos en profundidad 7 categorías del ecosistema: agencias de branding, agencias creativas, agencias de medios, influenciadores, agencias de eventos, agencias de comunicación y agencias digitales, puedes ponerte en contacto con jaime@ipmark.com