“Estoy esperando que me cuentes algo de Behavioral Economics”. Esto me comentaba recientemente un cliente. Le estaban presionando internamente para que obtuviera mayor conocimiento sobre una determinada materia. Algo que se venía a denominar Behavioral Economics (Economía Conductual en castellano). No sabía gran cosa de ella, tan solo que alguien que lo aplicaba había obtenido un premio Nobel: Richard H. Thaler.

Y, ¿en qué consisten las Behavioral economics? Este autor, al igual que Kahneman, había sido reconocido por aplicar el campo de la psicología al análisis económico considerando tres rasgos que sistemáticamente influyen en las decisiones económicas: la racionalidad limitada, la percepción de justicia, y la falta de autocontrol.

Desde mi punto de vista, se le habían dado reconocimientos que tenían que ver con el mundo inconsciente, irracional y emocional:

1.Racionalidad limitada = reconocimiento de la parte de irracionalidad del ser humano. Autores como eldoctor Gerald Zaltman y Antonio Damasio apuntan que entre un 85% y un 95% de las tomas de decisiones son inconscientes, o dicho de otra forma, emocionales.

2.Percepción de justicia = es un estímulo que despierta emociones. Como la ira o la decepción, etc.

3.La falta de autocontrol = se relaciona con estados de ánimo impresos en nuestro cerebro reptiliano que tienen impacto en la personalidad.

Se trata de una disciplina basada en la contabilidad mental y al tratarse de una ciencia reciente, está recibiendo las demandas de distintas compañías, instituciones y fondos para poder realizar estudios experimentales que den lugar a conclusiones sólidas, validadas empíricamente.

Una aproximación basada en experimentos

Para poder comprender mejor el concepto de la contabilidad mental, en el que se basa esta aproximación, y de cómo esta influye en las decisiones más cotidianas del día a día, se han realizado distintos experimentos con el objetivo de comprobar que las personas agrupan gastos de manera distinta en la cabeza y cómo impacta esto en su comportamiento final.

Una muestra fue el realizado para la publicación Heath y Soll, en 1996, sobre un grupo de personas que previamente habían asistido a un partido de baloncesto. Se las entrevistó para conocer si comprarían una entrada para ir al teatro por 50 dólares. El juego y el teatro formaban parte de la misma cuenta mental: el entretenimiento.

A otro grupo de personas se les informó de que habían recibido una multa durante esa semana de 50 dólares y luego se les preguntó si comprarían una entrada para ir al teatro. Los resultados indicaron que aquellos que habían asistido al partido, lo hicieron en menor proporción al teatro, que aquellos que habían tenido que pagar la multa.

Este experimento permitió demostrar que si dos eventos implican gastos dentro de la misma cuenta en la cabeza del individuo (entretenimiento), se percibían de forma diferente que si se trataba de dos eventos aislados. El pago de la multa y el gasto de la entrada se registraban mentalmente en cuentas distintas.

Y, ¿existe algún experimento realizado recientemente con clientes en España?

El pasado mes de abril, en EMO Insights International presentamos los resultados del 7º Estudio de Emociones en Banca, sobre los clientes del sector bancario que, en esta edición y en colaboración con ESADE, ha mostrado dos experimentos basados en la Economía Conductual.

En esta oleada de 2019, participaron 3.162 clientes de la banca, a los cuales se les propuso la realización de ejercicios con distintos objetivos:

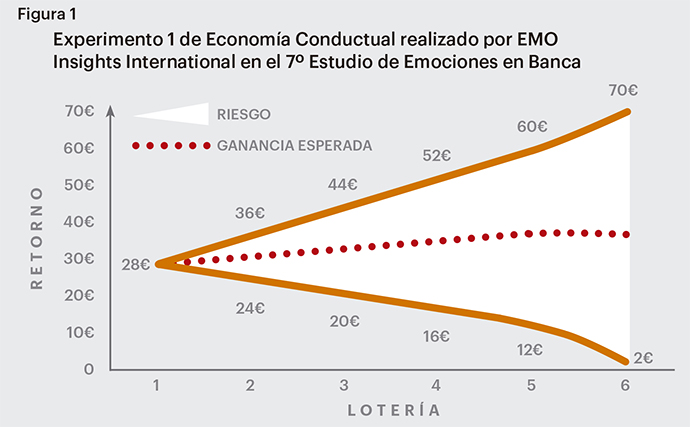

1.Medir su actitud frente al riesgo (¿eran arriesgados?). Para ello, ante un incentivo de bienvenida de su banco, los clientes debían decidir si querían una cantidad económica fija o variable condicionada al resultado de una lotería (50% – 50%). O dicho de otra manera, podían elegir entre varios escenarios que iban desde ganar con seguridad 28 euros hasta tener la posibilidad de ganar 70 euros y asumir riesgo (ver figura 1).

La primera conclusión, fue que los encuestados no eran propensos al riesgo. En general, el 38,5% prefería no arriesgar nada, es decir, apostaba por la seguridad de los 28 euros. Dicho de otro modo, prefería “más vale pájaro en mano que ciento volando”.

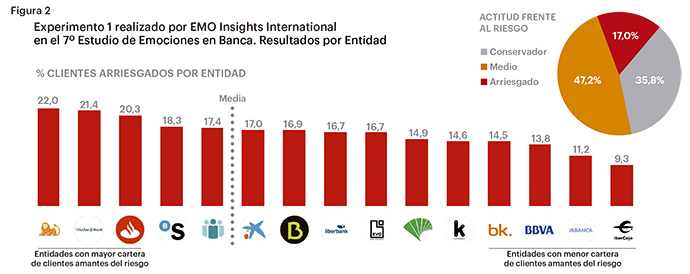

Por otra parte, había entidades que presentaban clientes con mayor nivel de riesgo de forma clara. Por ejemplo, los clientes de ING, Triodos o Santander, asumían mayores niveles de riesgo que el resto (Ver Figura 2).

Y si lo pensamos, tiene sentido. ING nació como un banco telefónico y luego se posicionó como un banco digital. Al no tener presencia física, sin duda alguna, considerar esta entidad como banco principal implica asumir un mayor nivel de riesgo que optar por entidades que tienen un número más elevado de oficinas. Por otro lado, Triodos es un banco ético, constituye su valor diferencial y considerarlo como banco principal implica mayores niveles de riesgo. Santander, a su vez, se distingue por ser una enseña donde predomina el color rojo que no deja de ser el color del riesgo, eso sin tener en cuenta su última campaña de “venid valientes”.

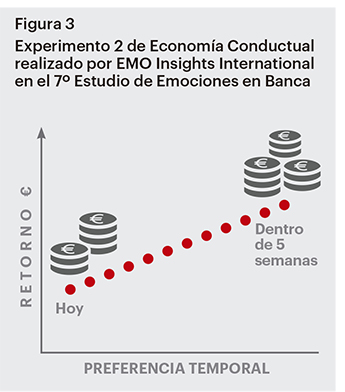

2.Medir su paciencia financiera (¿eran pacientes o impacientes?). Se puso a los clientes en el caso de una posible bonificación por uso de la tarjeta de crédito de su banco. Los clientes debían elegir entre la cantidad que deseaban recibir en el momento y dentro de cinco semanas, teniendo en cuenta que a mayor paciencia, mayor bonificación (Ver Figura 3).

2.Medir su paciencia financiera (¿eran pacientes o impacientes?). Se puso a los clientes en el caso de una posible bonificación por uso de la tarjeta de crédito de su banco. Los clientes debían elegir entre la cantidad que deseaban recibir en el momento y dentro de cinco semanas, teniendo en cuenta que a mayor paciencia, mayor bonificación (Ver Figura 3).

En este caso, se realizó un análisis previo de los datos por variables sociodemográficas para buscar diferencias en la paciencia financiera de los clientes, utilizando únicamente los extremos del análisis: clientes que preferían esperar a cambio de un mayor retorno (pacientes), y clientes que preferían el dinero hoy aunque el retorno fuera menor (impacientes).

Los resultados fueron que primaba el cliente impaciente (54,8%) frente al paciente (45,2%). Por otro lado, llamó la atención que los hombres presentaban mayores niveles de impaciencia financiera (58%) que las mujeres (52%). Éstas últimas presentaban además mayores niveles de paciencia financiera en tramos de edad jóvenes (antes de los 35 años), mientras que los hombres tenían que esperar a la madurez para tenerla (tramo de los 36 a los 55 años).

Los resultados de estos experimentos son un ejemplo de la importancia creciente para las entidades de tener en cuenta preferencias financieras de sus clientes basadas en información conductual, lo que, sumado al conocimiento que ya tienen sobre su situación económica y momento vital, les permitirá optimizar su oferta comercial y ajustar sus productos y servicios a las necesidades reales de sus clientes.

Implicaciones para el mundo del marketing

Si querías resultados de la aplicación de la economía conductual en España, querido lector, decirte que ya los hay y los hemos reflejado en este artículo. Si me pides mi opinión sobre su utilidad, creo que estamos en un momento de aplicación incipiente pero que ofrece grandes oportunidades.

Todos sabemos que los seres humanos somos muy dados a la búsqueda de recetas y Behavioral Economics es una disciplina que da “recomendaciones generales” y eso es tremendamente sexy para las organizaciones, los organismos y la consultoría del marketing en general.

Por otro lado, son muchas sus áreas de desarrollo (salud, gobierno, decisiones de consumo, mercados, etc), con lo que veremos sus resultados en el tiempo y podremos valorar las metodologías desarrolladas para su aplicación y beneficios.

Por otro lado, son muchas sus áreas de desarrollo (salud, gobierno, decisiones de consumo, mercados, etc), con lo que veremos sus resultados en el tiempo y podremos valorar las metodologías desarrolladas para su aplicación y beneficios.

Autora: Elena Alfaro, fundadora y CEO de Emo Insights International