El ecommerce sigue su expansión, favorecida por la mejoría del contexto macroeconómico, pero a un ritmo más contenido. En 2016, el volumen de negocio total del sector fue de 25.354 millones de euros, un 22,2% más que en el año anterior. A corto plazo es previsible que el comercio electrónico mantenga una curva ascendente, en línea con la recuperación económica y el acceso de más ciudadanos a las tiendas online, pero consolidándose la citada desaceleración.

El ecommerce sigue su expansión, favorecida por la mejoría del contexto macroeconómico, pero a un ritmo más contenido. En 2016, el volumen de negocio total del sector fue de 25.354 millones de euros, un 22,2% más que en el año anterior. A corto plazo es previsible que el comercio electrónico mantenga una curva ascendente, en línea con la recuperación económica y el acceso de más ciudadanos a las tiendas online, pero consolidándose la citada desaceleración.

Son datos del Estudio sobre Comercio Electrónico B2C 2016, que muestra cómo, aunque más lentamente, el número de compradores digitales continua creciendo, al tiempo que se muestran cada vez más experimentados y abiertos a adquirir una mayor diversidad de productos, incorporándose a la conexión en movilidad y al uso de las aplicaciones para hacer transacciones ecommerce.

El incremento del gasto medio por comprador (1.198 euros, un 18% más que en 2015) ha sido el factor que más ha contribuido al incremento total del volumen de negocio, puesto que la evolución del resto de los indicadores ha sido bastante comedido: menos de 1 punto en la penetración de Internet (de 80,8% a 81,7%), y 1,3 puntos en la proporción de internautas usuarios del comercio electrónico (de 64,3% a 65,9%).

Otras conclusiones interesantes del estudio son las siguientes:

– Se acentúa el cambio en el perfil global del usuario de Internet experimentado en los últimos años, con la intensificación del uso de Internet entre los ciudadanos mayores de 50 años, aunque dicha intensificación aún no alcanza plenamente a los que han superado los 65. No obstante, el perfil del comprador online sigue hablando de un individuo, sobre todo hombre, de entre 25 y 49 años, con estudios secundarios o universitarios, de nivel socioeconómico medio y medio alto, y residente en hábitats urbanos (más de 100.000 habitantes).

– La compra a través del móvil, aunque todavía minoritaria, sigue aumentando. En 2016 alcanzó la cifra del 18,6%, un 44% más que en 2015. El 54% de los compradores declara no tener una frecuencia fija para realizar operaciones ecommerce, si bien esta cifra es casi 6 puntos inferior a la de 2015.

– El número medio de categorías de producto compradas por individuo comprador se sitúa en 4,02, por encima de la cifra de 2015 (3,62). El número medio de actos de compra al año es de 11,99 en 2016 (frente a 10,23 en 2015: un 17% más).

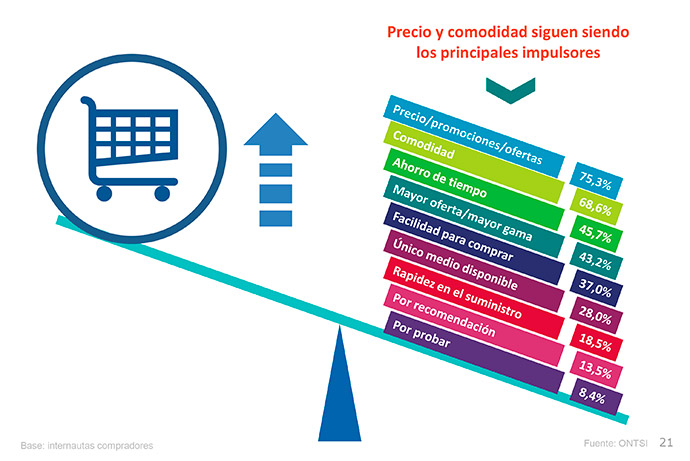

– La consulta online continúa incrementando su presencia como el principal método de búsqueda de información y de comparación de precios (un 75,5% de los compradores online recurren a este medio).

– Los sitios web que venden exclusiva o principalmente por Internet se consolidan como primer canal de compra (69,2%), seguidos de las web de tiendas con establecimiento físico (43%) y de las de venta online de fabricantes (42,5%), mientras que los sitios web de bonos o cupones descuento continúan reduciendo su presencia (23,7%), al igual que en 2015 (26,2%), tras la recuperación insinuada en 2014 (29,8%). En esta oleada se han introducido dos canales, no contemplados hasta ahora, específicos para las operaciones mediante dispositivos móviles: APP’s oficiales de proveedores o vendedores (26,5%) y de terceros o intermediarios (7,2%).

– La tarjeta de crédito/débito sigue siendo la forma de pago preferida a la hora de abonar la compra (67%), mientras PayPal se consolida como segunda opción de preferencia, con un importante ascenso respecto a 2015 (28,1% frente a 22,9%). El pago contra reembolso es cada vez más minoritario (7,8%) y el pago a través del móvil no termina de despegar (0,3%).

– Turismo (billetes de transporte y reservas de alojamiento), ropa, complementos, artículos deportivos y entradas a espectáculos siguen liderando el negocio ecommerce.

– El 16,9% de los compradores ha tenido problemas con las compras realizadas en 2016; recepción de un producto estropeado, la no recepción del mismo o los retrasos en la entrega son los principales. Aumenta, además, el número de compradores que han devuelto algún producto (18,9% en 2016 frente a 16,6% en 2015) y casi 8 de cada 10 han puesto una reclamación cuando han tenido problemas con su compra.

Principales frenos

Los principales frenos al incremento de la frecuencia y volumen de compra online tienen que ver con los costes de envío y las garantías de devolución o cambio del producto si este no resulta satisfactorio o llega defectuoso, que son los aspectos cuya mejora se demanda con mayor intensidad. La atención al cliente y las garantías sobre el uso de los datos personales también son aspectos susceptibles de mejora.

Por su parte, los no compradores continúan respondiendo a un perfil socio-demográfico claramente diferenciado del de los compradores: se trata principalmente de mujeres, de más de 50 años, residentes en hábitats rurales y de clase media-baja o baja y su rechazo hacia el ecommerce hunde sus raíces en:

– Temores hacia la seguridad en la Red, tanto en lo relativo a sus datos personales como al pago de las transacciones.

– Necesidad de ver físicamente el producto antes de comprarlo, lo que les impulsa a mantener la visita física a la tienda como forma preferida de adquisición.

– Estos motivos no suelen proceder de su experiencia personal, ya que el 87,7% no ha comprado nunca online. Y tampoco parecen fácilmente reversibles a corto/medio plazo, ya que sólo un 11,2% abre la posibilidad (al menos probable) a comprar por Internet en los próximos meses, y sólo lo haría ante una necesidad imperiosa no susceptible de ser satisfecha por los canales de compra convencionales.

Nuevas formas de comercio electrónico

El uso de dispositivos móviles para la compra online mantiene su tendencia creciente, alcanzando a un 26,4% de los actuales compradores online en 2016, 1,7 puntos más que en2015. No obstante, su utilización sigue siendo relativamente minoritaria, puesto que más del 60% de los usuarios que han comprado a través de estos dispositivos ha canalizado menos del 25% de su volumen de compra anual a través de este tipo de dispositivos.

Tampoco se observa una mejora en la valoración de las aplicaciones específicas para móviles de las páginas de venta online que, aunque positivas, se ven expuestas a críticas en cuanto a su facilidad y velocidad de navegación, visualización y amplitud de opciones (que se consideran más limitadas que las de las webs convencionales).

En 2016 la adquisición de aplicaciones de pago siguió siendo minoritaria y permaneció estancada respecto al año anterior en torno al 18%. Las aplicaciones más adquiridas son las de tipo lúdico: juegos, entretenimiento y música.

Sin embargo, sí parece experimentarse un crecimiento significativo en la suscripción a contenidos digitales, aunque siempre en unos niveles aún muy incipientes (del 5,2% en 2015 se pasa al 10% en 2016). Los principales contenidos suscritos son los audiovisuales y musicales, en concordancia con las adquisiciones puntuales mencionadas en el apartado anterior.

Los videojuegos, sin embargo, no acompañan ese avance, puesto que su número de aficionados retrocede ligeramente respecto a 2015. Debe tenerse en cuenta, además, que más de un tercio de estos aficionados no se los descarga de Internet, sino que los adquiere en soporte físico.